Neue BNPL-Studie der Goethe-Universität Frankfurt

Wie „Buy now, pay later“ die Conversion beflügelt

Am 15. Mai 2023 haben vier Banking- bzw. Finanzwissenschaftler:innen eine neue Untersuchung zu BNPL vorgelegt. Die Studie trägt den Originaltitel „The Economics of “Buy Now, Pay Later”: A Merchant’s Perspective“ – zu Deutsch: Die Wirtschaftlichkeit von „Buy now, pay later“: Aus der Sicht eines Händlers“.

Die Studie beweist anhand eines randomisierten Experiments, das die Autor:innen Anfang 2022 zusammen mit einem deutschen Online-Händler für Möbel durchgeführt haben, dass die Umsätze um 20 % steigen, wenn im Checkout eine BNPL-Zahlungsart verfügbar ist – konkret war dies der Rechnungskauf mit vier Wochen Zahlungsziel. Gleichzeitig stellt die Studie fest, dass die Zahlungsausfälle bei der verwendeten BNPL-Lösung gering waren und nur moderate Kosten verursacht haben.

Die Autor:innen der BNPL-Studie

- Tobias Berg – Professor für Banking an der Goethe-Universität Frankfurt

- Manju Puri – J. B. Fuqua Professor of Finance an der Fuqua School of Business der Duke University

- Dr. Jan Keil – Wissenschaftlicher Mitarbeiter an der Humboldt Universität Berlin

- Valentin Burg – Wissenschaftlicher Mitarbeiter an der Humboldt Universität Berlin

Das Fazit: Die Vorteile des Rechnungskaufs für Kund:innen überwogen deutlich die damit einhergehenden Kosten für den Möbelhändler.

In diesem Journal-Artikel gehen wir näher auf die Studienergebnisse, die drei wichtige Fragen rund um „Buy now, pay later“ beantworten möchte:

- Wie steigen die Umsätze konkret, wenn Online-Shops eine BNPL-Zahlung anbieten?

- Haben andere beliebte Zahlungsarten vergleichbare Auswirkungen auf den Umsatz?

- Welche Kosten aber auch Einnahmen ergeben sich für Online-Händler:innen, wenn sie BNPL anbieten?

Das Design der BNPL-Studie

Die Studiendaten wurden vom 23.02.2022 bis zum 03.03.2022 erhoben. Veröffentlicht wurde die Studie am 15. Mai 2023. Alle Seitenangaben in diesem Artikel beziehen sich auf das Paper „The Economics of “Buy Now, Pay Later”: A Merchant’s Perspective“.

A. Die BNPL-Lösung: ein klassischer Rechnungskauf

Rechnungskauf mit üblichem Zahlungsziel und üblichem Mahnzyklus

Die BNPL-Zahlungsart, die im Online-Shop des deutschen Möbelhändlers angeboten wurde, entspricht in der Praxis einem In-House-Rechnungskauf mit vier Wochen Zahlungsziel:

- Die Lieferzeiten betragen in der Regel 14 Tage ab Bestellung. Dies wird den Kund:innen im Checkout kommuniziert, bevor sie die gewünschte Zahlungsart auswählen können.

- Nach Erhalt der Ware muss die zugehörige Rechnung innerhalb von 14 Tagen bezahlt werden. Dies läuft in der Praxis auf ein Zahlungsziel von bis zu 28 Tagen hinaus.

- Erfolgt die Zahlung nicht fristgerecht, werden vom Tag der Fälligkeit an im 14-tägigen Rhythmus Mahnungen versendet: die erste per E-Mail und ohne zusätzliche Gebühren, die zweite per E-Mail inkl. einer Mahngebühr, die dritte per Post. Nach weiteren 14 Tagen wird die Forderung an ein Inkassobüro übergeben. Im Rahmen der BNPL-Studie wurde dieser letzte Schritt als „Forderung im Verzug“ festgehalten.

(S.6-7.)

Kurz: Bei angebotenen BNPL-Lösung handelt es sich um einen klassischen Rechnungskauf mit praktisch bis zu 28 Tagen Zahlungsziel und den für einen Rechnungskauf üblichen Mahnstufen.

In-House-Lösung

Die BNPL-Zahlungsart war eine In-House-Lösung. Wir werden auf dieses Thema weiter unten genauer eingehen. Nur so viel vorab: Da sich ein In-House-Rechnungskauf von der Kundenerfahrung her per Definition nicht von einem White-Label-Rechnungskauf unterscheiden lässt, können wir prinzipiell davon ausgehen, dass ein White-Label-Rechnungskauf vergleichbare positive Ergebnisse für die Conversion eingebracht hätte – natürlich unter der Berücksichtigung einer anderen Kostenstruktur, da die Risikoanalyse, die Zahlungsabwicklung, die Kundenkommunikation wie auch das Forderungsmanagement nicht von internen Ressourcen sondern von einem externen Zahlungsanbieter abgedeckt werden.

Klassische Parameter der Risikoanalyse

Die Risikoanalyse wurde im Checkout in Echtzeit durchgeführt. Dabei kamen übliche Faktoren zum Tragen:

- Neue vs. wiederkehrende Besucher:innen,

- Alter oder Geschlecht der Shopper:innen,

- Verwendete Endgeräte und Betriebssysteme,

- Einwohnerdichte und durchschnittliches Haushaltseinkommen in der jeweiligen Region der Bestellenden

- usw.

(S.A1-A2.)

Verantwortungsbewusste Annahmequote

Auf Grundlage der Bonitätsprüfung im Rahmen der Risikoanalyse wurden während des Testzeitraums 13 % der Käufer:innen nicht für den Rechnungskauf zugelassen. Diese Shopper:innen wurden nach ihrer Ablehnung wieder zur Auswahl der Zahlungsarten zurückgeführt (wobei sich alle ausgewählten Artikel weiterhin im Warenkorb befanden), um dort eine alternative Zahlungsart auswählen zu können. Die übrigen 87 % dagegen konnten den Einkauf erfolgreich abschließen. (S.8-9)

Die vergleichsweise niedrige Annahmequote von 87 % steht für ein vorsichtiges, risikoarmes und verantwortungsvolles Risk Management – sowohl im Sinne des Unternehmens, um Zahlungsausfälle weitgehend auszuschließen, wie auch im Sinne der Verbraucher:innen, um sie vor Verschuldung zu schützen. Diese eher niedrige Annahmequote ist oft ein Merkmal von In-House-Lösungen. Innovative FinTechs, die mit Künstlicher Intelligenz und deutlich umfangreicheren, shop-übergreifenden Datenbanken arbeiten, kommen beim Rechnungskauf oft auf höhere Annahmequoten (von bis zu 97 %), ohne dabei zwingend ein besonders hohes Risiko einzugehen.

Doch trotz der niedrigen Annahmequote kann die Studie zeigen, dass der In-House-Rechnungskauf signifikant profitabel war. Und wir fügen hinzu: Um wie viel mehr wird sich dann erst der White-Label-Rechnungskauf eines innovativen FinTechs lohnen, bei dem die Annahmequoten deutlich höher liegen können? Doch auch dazu weiter unten mehr.

B. Die Shopper Journey

Bei dem in der Studie untersuchten Online-Shop handelt es sich um einem klassischen in-house betriebenen Web-Auftritt. Entsprechend verläuft auch die Shopper Journey:

- Die Kund:innen durchsuchen die Produktseiten.

- Sie legen einen oder mehrere Artikel in den Einkaufswagen.

- Sie gehen zum Checkout, wo die verfügbaren Zahlungsarten gelistet sind. Dabei hängen die Preise nicht von der gewählten Zahlungsart ab.

- Es werden keine Rabatte angeboten, die nur in Kombination mit bestimmten Zahlungsarten gültig wären.

- Wer (wie oben erwähnt) nach erfolgter Risikoanalyse für die BNPL-Zahlung abgelehnt wurde, kehrt mit unverändertem Warenkorb zur Auswahl der Zahlungsarten zurück, um eine alternative Bezahlung auswählen zu können.

C. A/B-Test

Den gerade geschilderten Ablauf gab es in zwei Varianten: Im Rahmen eines randomisierten A/B-Tests wurden alle Kund:innen unabhängig von ihrem Besuchsverhalten in zwei verschiedene Gruppen eingeteilt:

- Der ersten Gruppe, der Experimentalgruppe, die aus 74.128 Kund:innen bestand, wurden im Checkout alle Zahlungsarten inklusive der BNPL-Lösung zur Auswahl angezeigt.

- Für die zweite Gruppe, die Kontrollgruppe, die aus 948 Kund:innen bestand, wurde die BNPL-Zahlungsart als einzige ausgeblendet.

Später wurde innerhalb dieser Experimentalgruppe (als bei den 74.128 Shopper:innen) nach dem Zufallsprinzip eine weitere Kontrollgruppe mit 1.304 Kund:innen erstellt, für die wiederum der Drittanbieter PayPal nicht verfügbar war. Damit wollten die Autor:innen einen statistischen Vergleich zwischen der BNPL-Zahlungslösung (die im Online-Shop die beliebteste Zahlungsart ist) und der zweitbeliebtesten Zahlungsart (PayPal) ziehen.

D. Verfügbare Zahlungsarten im Checkout

Im Checkout wurden folgende Zahlungsarten angeboten:

- BNPL (verfügbar je nach Experimental- oder Kontrollgruppe)

- PayPal (ebenfalls verfügbar je nach Experimental- oder Kontrollgruppe)

- Kreditkarte

- Vorkasse

- Ratenkredit

Die Studienergebnisse

A. Das BNPL-Nutzerprofil: Wer benutzt die Zahlungsart?

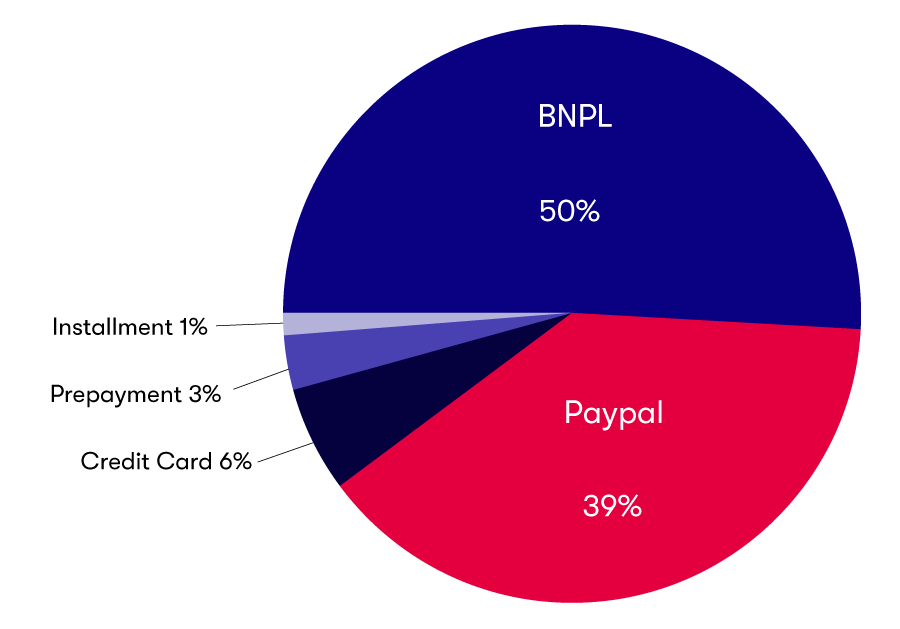

Zunächst zur Beliebtheit der einzelnen Zahlungsarten: „BNPL ist mit 51 % die wichtigste Zahlungsoption. Es folgen PayPal (39 %), Kreditkarte (6 %), Vorkasse (3 %) und Ratenkredit (1 %).“. (S.6) Das bestätigt ein weiteres Mal die breite Akzeptanz von BNPL im E-Commerce.

Dabei erhöht die Verfügbarkeit der BNPL-Zahlungsart die Wahrscheinlichkeit, dass die Shopper:innen tatsächlich darauf zugreifen, um 40-50 %. Die Studie stellt außerdem eine Korrelation zwischen der BNPL-Lösung und dem persönlichen Einkommen bzw. dem Ausfallrisiko der betreffenden Kund:innen fest. Das führt zu folgendem BNPL-Nutzerpofil:

Shopper:innen mit der geringsten Kreditwürdigkeit haben das größte Interesse an BNPL – typischerweise leben sie in dünner besiedelten Gebieten, sind tendenziell jünger, verwenden seltener teurere Endgeräte und sind wesentlich häufiger weiblich. Interessanterweise folgt auf diese Gruppe von BNPL-Nutzer:innen direkt die Gruppe der Einkommensstärksten: Shopper:innen mit der höchsten Kreditwürdigkeit greifen auf BNPL nämlich am zweithäufigsten zu. Das geringste Interesse an der BNPL-Lösung hatten dagegen die Shopper:innen aus dem finanziellen Mittelfeld.

Die Studie führt dieses Ergebnis auf finanzielle Einschränkungen im unteren Bereich der Bonität und eine höhere Finanzkompetenz im oberen Bereich der Bonität zurück. Nochmal zum Hintergrund: Der durchschnittliche Warenkorbwert liegt im untersuchten Shop bei 314 Euro, wenn den Käufer:innen kein BNPL angeboten wird.

B. Der Unternehmensnutzen von BNPL: Signifikante Auswirkungen auf die Verkaufszahlen

Vor allem beim Umsatz zeigt die Studie Statistiken mit interessanten Auswirkungen. Dabei wird zwischen extensiver und intensiver Marge unterschieden:

Die extensive Marge steigt um bis zu 9 Prozentpunkte

Bei der extensiven Marge liegt der Focus darauf, ob ein Einkauf nur wegen des BNPL-Angebots abgeschlossen wurde. Oder anders formuliert: Die extensive Marge dokumentiert alle Einkäufe, die ohne Verfügbarkeit der BNPL-Lösung gar nicht getätigt worden wären. Hier zeigt sich eine Steigerung des Umsatzes um ganze 9 Prozentpunkte. Konkret: Der Umsatz ist um 9 Prozentpunkte gestiegen, weil zusätzliche Einkäufe getätigt wurden.

Die intensive Marge steigt um bis zu 8 %

Bei der intensiven Marge dagegen werden alle Bestellungen berücksichtigt, die zwar auch ohne die Verfügbarkeit von BNPL zustande gekommen wären, bei denen sich aber aufgrund der Verfügbarkeit von BNPL der durchschnittliche Warenkorbwert erhöht hat. Das Ergebnis hier: Wird BNPL nicht angeboten, kauften die Kund:innen durchschnittlich Artikel im Wert von rund 314 Euro. Durch das Angebot von BNPL erhöhte sich dieser Betrag um bis zu 24,50 Euro pro Einkauf, d. h. um bis zu 8 % auf bis zu 338 Euro pro Einkauf.

Der Gesamtumsatz steigt um bis zu 21 %

Die Studie führt nun die extensive und die intensive Marge zusammen und kommt unter Berücksichtigung weiterer Parameter zu folgendem Ergebnis: Das Angebot von BNPL erhöht die Gesamtheit aller durchschnittlichen Ausgaben der Kund:innen um 40,80 Euro bis 47,20 Euro. Dies entspricht einem Anstieg des Gesamtumsatzes um 18-21 %.

Oder anders formuliert: Der durchschnittliche Warenkorbwert jeder eingegangenen Bestellung erhöht sich von 314,00 Euro auf 361,20 Euro.

Risikoanalyse: die Annahmequote liegt bei 87 %

Natürlich ist es wichtig, diese Umsatzsteigerung vor dem Hintergrund der oben schon erwähnten konservativen Risikoanalyse zu sehen: Im Rahmen der Studie wurden 13 % der Kund:innen aufgrund ihrer Bonität nicht zur Nutzung des BNPL-Produkts zugelassen, obwohl sie im Checkout zunächst ebenfalls diese Zahlungsoption sehen konnten.

Entsprechend wäre es plausibel, dass der Gesamtumsatz noch höher ausfallen würde, wenn der Online-Shop seine Annahmequote weiter optimieren würde. Zwar kann eine In-House-BNPL-Lösung aus verschiedenen Gründen niemals Annahmequoten erreichen, wie sie bei hoch technologisierten FinTechs der Normalfall sind. Auf der anderen Seite fallen für die Services und Lösungen entsprechender Drittanbieter natürlich weitere Kosten an, die ihrerseits mit den internen Kosten für den Betrieb der In-House-Lösung gegengerechnet werden müssen.

Hinzu kommt, dass die meisten externen Zahlungsanbieter keine White-Label-Lösungen bereitstellen, so dass der Zahlungsanbieter mit seiner Marke im Checkout des Online-Shops sichtbar ist. Von der Kundenerfahrung her würde die BNPL-Zahlungsart dann nicht mehr als Angebot des Online-Shops wahrgenommen werden, was wiederum zu neuen Konsequenzen beim Einkaufsverhalten führen kann. Wir werden weiter unten nochmals auf diese Konstellation zurückkommen.

Der Zahlungsausfall liegt bei unter 2 %

Die erwähnte Umsatzsteigerung muss aber natürlich auch noch vor dem Hintergrund des tatsächlich gemessenen Zahlungsausfalls betrachtet werden. Im Rahmen der Studie sind weniger als 2 % aller BNPL-Transaktionen tatsächlich in Verzug geraten und mussten entsprechend der Studiendefinition an ein Inkasso-Unternehmen übergeben werden. Dabei handelte es sich um eine Gesamtsumme an Forderungen von 207.522 Euro.

Fazit

Der In-House-Rechnungskauf mit praktisch vier Wochen Zahlungsziel hatte folgende positiven Effekte:

- Es gab einen signifikanten Anstieg von Einkäufen, die ohne BNPL gar nicht zustande gekommen wären.

- Der Warenkorb der Shopper:innen, die auch ohne BNPL-Angebot eingekauft hätten, war besser gefüllt.

- Der Gesamtumsatz ist um ein Fünftel gestiegen.

- Der Zahlungsausfall betrug weniger als 2 %.

- Und all das, obwohl sogar 13 % aller angeforderten Transaktionen abgelehnt wurden.

Bereits an dieser Stelle zeigen die Studienergebnisse, dass die untersuchte BNPL-Lösung einen großen Unternehmensnutzen für den Online-Händler aufweist.

C. Ein Vergleich mit PayPal

Die Autor:innen haben weiterhin gefragt, ob PayPal einen ähnlich positiven Effekt auf den Gesamtumsatz haben könnte.

Deshalb wurde – wie bereits erwähnt – in der Experimentalgruppe mit 74.128 Shopper:innen eine weitere randomisierte Kontrollgruppe mit 1.304 Kund:innen erstellt, für die im Checkout PayPal nicht verfügbar war – analog zur Kontrollgruppe der 948 Proband:innen, bei denen BNPL ausgeblendet wurde.

Das Ergebnis: „Der Umsatz [steigt] um 20 %, wenn BNPL verfügbar ist […]. Wenn wir die Verfügbarkeit von PayPal als Zahlungsmethode randomisieren, finden wir keine vergleichbaren Effekte.“

Das Ergebnis lautet also: keine Veränderungen im Kaufverhalten. Und das wird von den Autor:innen so interpretiert: „Dies deutet darauf hin, dass sich BNPL tatsächlich von anderen beliebten Zahlungsmöglichkeiten unterscheidet und dass dieser Unterschied wahrscheinlich etwas mit der Finanzierung und nicht nur mit Komfort und Vertrauen zu tun hat.“ (S.17)

Diese Interpretation trifft den richtigen Ansatz, muss aber etwas ausdifferenziert werden. Dabei ist folgender Hinweis auf die Entwicklung besonders wichtig. PayPal bietet seit April 2022 den so genannten „PayPal Checkout“ an, mit dessen Hilfe die Nutzer:innen direkt in der PayPal-Wallet zwischen verschiedenen BNPL-Zahlungsarten (darunter auch der Rechnungskauf) wählen können.

Während der Datenerhebung der Studie vom 23.02.2022 bis zum 03.03.2022 war der PayPal Checkout auf dem deutschen Markt aber noch nicht verfügbar – und deshalb im betreffenden Online-Shop über die Zahlungsart „PayPal“ wahrscheinlich auch nicht aufrufbar. Wenn wir hier also von PayPal sprechen, setzen wir voraus, dass der Kauf auf Rechnung mit 30 Tagen Zahlungsziel (wie ihn PayPal zwischenzeitlich wallet-intern anbietet) den Shopper:innen noch nicht zur Verfügung stand.

Was genau bedeuten nun die oben genannten Faktoren wie Komfort und Vertrauen bei den einzelnen Zahlungsarten?

Der Komfort beim Rechnungskauf besteht darin, dass die Kund:innen für den Kaufabschluss nur wenige persönliche Daten zum Zweck der Bonitätsprüfung angeben müssen und anschließend (wahrscheinlich per Online-Banking) eine Rechnung zu einem beliebigen Zeitpunkt innerhalb des vorgegebenen Zahlungszeitraums begleichen. Dafür müssen sie keine weiteren App eines Zahlungsanbieters herunterladen und installieren, sich für keinen weiteren Zahlungsdienst registrieren und vom Checkout zu keinem Drittanbieter-Portal oder einer E-Wallet weitergeleitet werden, um sich dort anzumelden, bevor sie den Kauf abschließen können. Zudem ermöglicht das Zahlungsziel des Rechnungskaufs den Verbraucher:innen ein gewisse Flexibilität hinsichtlich ihrer Liquidität.

Der Komfort bei PayPal dagegen besteht aus Sicht vieler Nutzer:innen eigentlich im genauen Gegenteil – nämlich dass man eine einfach zu bedienende und weltweit beliebte E-Wallet zur Hand hat, so dass man

- mit nur wenigen Klicks bezahlen kann (eine einmalige Registrierung vorausgesetzt);

- man eine in vielen Shops einsetzbare und vertraute Zahlungsart zur Hand hat, da PayPal als Global Player einfach in sehr vielen Online-Shops weltweit zur Verfügung steht.

Das Vertrauen in den Rechnungskauf entsteht dadurch, dass die Käufer:innen keinerlei Risiko eingehen, da sie ihre Bestellung erst bezahlen, nachdem sie die Ware erhalten und zu ihrer Zufriedenheit geprüft haben – sowie etwaige Reklamationen und Retouren bereits mit dem Kundendienst geklärt und im finalen Rechnungsbetrag berücksichtigt sind. Gerade die baut bei Erstbestellenden Vertrauen in unbekannte Online-Shops auf, gibt aber auch wiederkehrenden Besucher:innen Sicherheit. Dies führt aber auch zu besser gefüllten Warenkörben, da die Hemmschwelle niedriger ist, bestimmte Produkte nur auf Probe zu bestellen („try before buy“) und bei Nicht-Gefallen einfach zurückzuschicken – ohne dass dafür eine finanzielle Vorleistung nötig wäre.

Das Vertrauen in PayPal entsteht dadurch, dass ein bewährter Zahlungsanbieter schnelle und sichere Transaktionen gewährleistet, hohe Sicherheitsstandards hat, keinerlei Kreditkarten- oder Kontendaten weitergibt und auch den „PayPal Käuferschutz“ anbietet, bei dem der Kaufbetrag erstattet wird, falls die Ware beschädigt oder überhaupt nicht geliefert wird.

Die Gründe also, warum der Rechnungskauf ein Conversion-Booster ist und zu einer Veränderungen im Kaufverhalten führt, liegen definitiv in seinem Finanzierungscharakter – was die Studie so auch sagt. Allerdings ist es gerade dieser Finanzierungscharakter, durch den eine völlig andere Art von Komfort und Vertrauen ins Spiel kommt, als dies bei PayPal der Fall ist:

Aus Erfahrung der Zahlungsanbieter lässt sich sagen, dass der Rechnungskauf besser in ein vergleichsweise höherpreisiges Segment passt. Ein solches Segment wird in der Studie auch mit „Möbel und Wohnen“ repräsentiert. Eine ähnliche Situation hatten wir bereits in unserem Whitepaper „White-Label-Bezahlarten“ beleuchtet:

Darin bestätigt einer unserer Kunden (ein deutscher Online-Fachhändler für Garten- und Hausprojekte), dass der Kauf auf Rechnung in seinem Online-Shop sogar mit 80 % die mit Abstand beliebteste BNPL-Bezahlart ist. Die Warenkorbwerte belaufen sich dort durchschnittlich sogar auf 9.000 Euro und können im Extremfall bis zu 20.000 Euro steigen.

Auch dort hat die Beliebtheit des Rechnungskaufs damit zu tun, dass Verbraucher:innen größtmögliche Sicherheit haben möchten. Aber eben nicht die Sicherheit, wie sie PayPal zum Zeitpunkt der Studie bot, sondern wie sie nur der Rechnungskauf bieten kann: „[…] natürlich wollen die Kund*innen […] bei Kaufbeträgen in dieser Höhe Sicherheit haben und ungern in finanzielle Vorleistung gehen. Der Rechnungskauf von Ratepay ist dafür ideal: Erst bestellen, dann die Ware nach Erhalt prüfen und erst 14 Tage später bezahlen.“ (Quelle auf Anfrage)

Analog dieser Situation unseres Kunden interpretieren wir auch die Ergebnisse der Studie. Der Rechnungskauf hat auf folgende Weise Vertrauen aufgebaut (= den Kund:innen Sicherheit gegeben):

- Keine finanzielle Vorleistung bei egal welcher Bestellsumme.

- Risikofreies Begutachten der gelieferten Ware, ohne bereits bezahlt zu haben.

- Abwicklung von etwaigen Reklamationen und Retouren, bevor der finale und ggf. angepasste Rechnungsbetrag beglichen werden muss. Damit hängt eng zusammen:

- Besser gefüllte Warenkörbe durch die Möglichkeit eines unverbindlichen „try-before-buy“.

- Bequeme Bezahlung des Rechnungsbetrags (über bereits eingerichtetes Online-Banking).

- Eine gewisse Flexibilität bei der Liquidität auf Seiten der Verbraucher:innen dank des Zeitfensters, welches das Zahlungsziel einräumt.

PayPal verfügte zum Zeitpunkt der Datenerhebung nicht über ein solches Finanzierungsprofil und war deshalb auch nicht in der Lage, diejenige Sicherheit zu bieten und dasjenige Vertrauen aufzubauen, das typischerweise nur durch den Rechnungskauf ins Spiel kommt – und so zu einer signifikant höheren Conversion führt.

Schon kurze Zeit nach der Datenerhebung im Februar 2022 hat sich das allerdings durch die Einführung von „PayPal Checkout“ auf dem deutschen Markt teilweise geändert. Wir werden in unserem Fazit darauf zurückkommen.

D. Einnahmen und Ausgaben im Vergleich

Kosten von BNPL

Um die Kosten der BNPL-Lösung zu berechnen, wurden verschiedene Faktoren einbezogen: zum Beispiel die gemessene Umsatzsteigerung von 20 % wie auch der Zahlungsausfall von 2 %, den man als Händler:in mit einer In-House-Lösung natürlich selbst tragen muss.

Das Ergebnis: Wenn der Händler seine Zahlungsausfälle auf seine Preisgestaltung und damit letztlich auf seine BNPL-Nutzer:innen umlegen würde, käme dies einer Preiserhöhung von 2 % pro BNPL-Nutzer:in gleich. Da diese 2% aber nicht symmetrisch über das Kreditspektrum der BNPL-Nutzer:innen verteilt werden können, käme es zu einem moderaten und progressiven Umverteilungseffekt von Kund:innen mit hohem Einkommen zu Kund:innen mit niedrigem Einkommen.

Das heißt: Die Kund:innen mit dem niedrigsten Einkommen benutzen BNPL am häufigsten – gleichzeitig lassen sich am wenigsten Kosten auf sie umlegen, während sie zudem das größte Ausfallrisiko bergen. Die Kund:innen mit dem höchsten Einkommen wiederum nutzen BNPL am zweithäufigsten – gleichzeitig lassen sich am meisten Kosten auf die umlegen, während bei ihnen kaum ein Ausfallrisiko besteht. Zwei Punkte fallen uns an dieser Analyse auf:

- Annahmequote: Wie die Kosten innerhalb des Kreditspektrums umgelegt werden können, ist abhängig davon, wie strikt die Kund:innen mit geringer Kreditwürdigkeit abgelehnt werden. Wir erinnern uns: die Annahmequote war mit 87 % vergleichsweise vorsichtig. Wir werden in unserem Fazit nochmal darauf zu sprechen kommen.

- Nicht berücksichtigte Kosten: Es werden tatsächlich nur die beim Verkauf entstandenen Einnahmen und Ausgaben bzw. Verluste buchhalterisch gegeneinandergehalten. Was die Studie nicht erwähnt, sind die vielen weiteren Ressourcen, die für die Entwicklung, die Implementierung, das Testing, den Live-Gang und den Produktivbetrieb sowie die Wartung der In-House-BNPL-Lösung inklusive etwaiger Datenbanken, Künstlicher Intelligenz u.ä. notwendig sind. Hierher gehören auch die gesamten Kosten für das Forderungsmanagement (wo Personalkosten mit Mahngebühren und Verzugszinsen verrechnet werden), die Inkasso-Kosten oder ggf. sogar die Gerichtskosten bei Zahlungsausfällen. Auch darauf kommen wir in unserem Fazit sprechen.

Kosten von BNPL im Vergleich zu anderen Zahlungsarten

Im untersuchten Online-Shop wurde weiterhin berücksichtigt, dass für alle Zahlungsarten von Drittanbietern Transaktionsgebühren anfallen – abgesehen von der Vorkasse. Daher müssen weiterhin die Kosten für das BNPL-Angebot den Opportunitätskosten für PayPal, Kreditkarte und Ratenkredit gegenübergestellt werden. Gerechnet wird das in der Studie so:

Es wird ein Referenzwert in Höhe 6,85 Euro pro BNPL-Kunde bzw. 2 % des BNPL-Umsatzes angesetzt. Dieser Wert ist der durchschnittliche Verlust, der dem Online-Shop durch BNPL-Zahlungsausfälle faktisch entstanden ist. Dagegen wurde bei PayPal eine Gesamt-Transaktionsgebühr von 2,6 % pro Transaktion ermittelt. Die Studie stellt daher fest, dass allein bei den reinen und direkten Transaktionskosten ein Ersparnis von fast 0,6 % pro BNPL-Transaktion vorliegt (S.19).

Würden nun alle, die mit BNPL bezahlen, stattdessen PayPal nutzen, errechnen die Autor:innen, dass die Kosten von 6,85 Euro pro Nutzer:in auf 8,96 Euro steigen.

Die Studie kombiniert dies anschließend mit der Tatsache, dass PayPal im Vergleich zum Rechnungskauf keine vergleichbaren Auswirkungen auf den Umsatz gezeigt hat, und hält als Ergebnis fest: „Wenn man diesen gewinnmindernden Effekt zum direkten Kostenunterschied hinzufügt, wird PayPal sogar noch unattraktiver im Vergleich zu der Art von „hausgemachten“ BNPL, die wir in unserem Rahmen analysiert haben.“ (S.19-20). Die finale Konklusion: Dies zeige, wie sehr die untersuchte BNPL-Zahlungsart sogar eine Bedrohung für das Geschäft externer Zahlungsdienstleister darstellen kann.

Wir finden, dass dieses Urteil etwas zu pauschal gefällt ist, und möchten es in unserem Fazit zu Gunsten von PayPal ausdifferenzieren …

Fazit

Das BNPL-Angebot steigert den Umsatz des untersuchten Online-Shops signifikant: Es kommen einerseits deutlich mehr Käufe zustande, die ohne BNPL gar nicht abgeschlossen worden wären (extensive Marge). Andererseits motiviert die BNPL-Lösung die Kund:innen, die ohnehin eingekauft hätten, ihre Warenkörbe besser zu füllen und mehr auszugeben (intensive Marge).

Dass PayPal keine vergleichbaren Ergebnisse auf die extensive und intensive Marge hat, spricht sicherlich gegen PayPal als Conversion-Booster, aber nicht gegen PayPal per se: Zwar hat sich auch im untersuchten Online-Shop wieder einmal gezeigt, dass der Rechnungskauf umso attraktiver wird, je höherpreisiger das Segment bzw. die Branche ist. Dennoch bleibt PayPal eine essenzielle Ergänzung im Zahlungsmix des Online-Shops:

Mit 38 % Nutzungsgrad deckt der externe Zahlungsanbieter zusammen mit dem Rechnungskauf (51 % Nutzungsgrad) insgesamt 89 % aller getätigten Einkäufe ab und trägt so wesentlich zum Erfolg des Online-Shops bei. Der These der Autor:innen, dass der Rechnungskauf und PayPal „ähnlich beliebt, bequem und sicher“ (S.20) seien, stimmen wir hinsichtlich Bequemlichkeit und Sicherheit bekanntermaßen nicht zu – wir vertreten vielmehr die Ansicht, dass diese beiden Zahlungsarten aufgrund ihrer essenziellen Unterschiedlichkeit einander perfekt ergänzen. Zumindest zum Zeitpunkt der Datenerhebung, denn …

Es darf nicht unerwähnt bleiben, dass der „PayPal Checkout“ zum Zeitpunkt der Datenerhebung noch nicht auf dem deutschen Markt verfügbar war. Deshalb wäre eine neue Studie im selben Design durchaus interessant, um zu prüfen, inwieweit der seit Frühjahr 2022 im PayPal Checkout angebotene wallet-interne Rechnungskauf einen Wettbewerb für den In-House-Rechnungskauf darstellen könnte.

Erste Hinweise in diese Richtung liefert in der Tat die aktuelle Studie „Online Payment 2023“ des EHI Retail Institute e.V.: Im Jahr 2022 hat es PayPal im deutschen Online-Handel erstmals geschafft, den Rechnungskauf auf Platz 2 der beliebtesten Zahlungsarten zu verweisen. Es wäre sehr interessant, im Rahmen weiterer BNPL-Marktforschungen und Untersuchungen von BNPL-Trends die Gründe dafür zu erfahren – aber es könnte etwas mit dem PayPal Checkout zu tun haben.

Weiterhin stellt die Studie die Kosten für BNPL einerseits und PayPal andererseits gegenüber und kommt zu dem Ergebnis, dass eine BNPL-In-House-Lösung sogar zu einer Bedrohung für PayPal werden könne.

Allerdings haben wir in unserem Artikel gezeigt, dass die Studie nur Umsätze, Ausfallkosten und Transaktionskosten gegeneinander aufwiegt und dabei völlig die weiteren Ressourcen ausklammert, die eine In-House-Lösung immer mit sich bringt: wie bspw. Entwicklung, Integration der BNPL-Lösung ins Unternehmen oder der laufende Betrieb, aber auch Risiko- und Forderungsmanagement.

Gerade diese Kostenpunkte sind für viele Online-Shops derart prekär, dass sie aus wirtschaftlichen Gründen auf eine In-House-Lösung verzichten, den Rechnungskauf an einen externen Zahlungsanbieter auslagern und sich letztlich an einen White-Label-Anbieter wie Ratepay wenden, wenn der Rechnungskauf für die Shopper:innen von der Kundenerfahrung her so aussehen soll, als wäre er eine In-House-Lösung – also ein Angebot des Online-Shops selbst. Das bringt uns zum letzten Punkt:

Die positiven Effekte auf die extensive und extensive Marge, die die Studie dem In-House-Rechnungskauf zuschreibt, treffen unserer Ansicht nach auch auf den White-Label-Rechnungskauf zu. Denn das Besondere des White-Label-Rechnungskaufs besteht gerade darin, dass er aus Sicht der Shopper:innen exakt wie ein In-House-Rechnungskauf funktioniert. Warum eine solche Lösung sinnvoll ist, können Sie ebenfalls in unserem Whitepaper „White-Label-Bezahlarten“ nachlesen.

Die Unterschiede zwischen In-House- und White-Label-Lösung sind letztlich nur hinter den Kulissen sichtbar: Der White-Label-Anbieter verlangt natürlich wie jeder andere Drittanbieter Transaktionsgebühren. Allerdings bringt er dafür unter anderem diese Leistungen:

- Entwicklung und BNPL-Integration ins Unternehmen.

- Cybersecurity für sichere Transaktionen und Betrugserkennung.

- Künstliche Intelligenz und shop-übergreifende Datenbanken im Rahmen der Risikoanalyse zur Bewertung des Ausfallrisikos und Steigerung der Annahmequote auf mehr als die in der Studie erwähnten 87 %.

- Das komplette Forderungsmanagement.

- 100-prozentige Auszahlungsgarantie an den Online-Shop, also einen kompletten Schutz vor Zahlungsausfall für die Händler:innen.

- u.v.m.

Natürlich haben solche Leistungen auch ihren Preis, der sich ebenfalls amortisieren muss. Während größere Unternehmen und Konzerne noch am ehesten in der Lage sind, einen In-House-Rechnungskauf aufzubauen, der sich unterm Strich tatsächlich lohnt (obwohl auch sie bspw. niemals über shop-übergreifende Datenbanken zur Risikoanalyse verfügen werden), kommen sehr viele mittelständische Online-Shops mit Sicherheit schnell an den Punkt, über ein Outsourcing nachzudenken.

Wir stimmen der Studie daher bei ihrer positiven Bewertung des Rechnungskaufs zu: Gerade im deutschen E-Commerce kann der Rechnungskauf ein enorm wichtiger Wachstumstreiber sein. Die Frage „Rechnungskauf – ja oder nein?“ stellt sich daher schon lange nicht mehr. Der Rechnungskauf gehört einfach in jeden guten Checkout (und die Akzeptanz von BNPL im E-Commerce ist weiterhin stabil).

Vielmehr muss die Entscheidung „nur noch“ gefällt werden zwischen:

- einem externen Zahlungsanbieter, der im Checkout unter seiner eigenen Marke auftritt,

- einem externen Zahlungsanbieter, der den Rechnungskauf als White-Label-Lösung anbietet oder

- einer In-House-Lösung, deren Aufbau und Unterhalt alles andere als ressourcen-schonend ist.

Und bei dieser Entscheidung müssen – wie oben gezeigt – alle Kosten in den Blick genommen werden, um treffsicher beurteilen zu können, welche BNPL-Lösung letztlich den größten Unternehmensnutzen bringt, damit die Chancen und Risiken von BNPL mit Weitblick austariert werden können.

Ihren Checkout mit White-Label Zahlungen optimieren