Zahlarten31. Mai 2023

SEPA: Überweisung, Lastschrift und Kartenzahlung

So funktionieren die SEPA-Zahlungsmethoden im Detail.

Content & Communications Team

SEPA (Single Euro Payments Area) feiert im Februar 2024 seinen zehnten Geburtstag: Am 1. Februar 2014 wurden die nationalen bargeldlosen Zahlungsverfahren (Überweisung und Lastschrift) mit der Einführung von SEPA europaweit vereinheitlicht. Zwischenzeitlich sind es laut Bundesverband deutscher Banken insgesamt 35 Länder in Europa, die am SEPA-Zahlungssystem teilnehmen, darunter die EU-Staaten, aber auch Länder wie das Vereinigte Königreich, Monaco oder die Schweiz.

Ziel der Einführung eines einheitlichen Eurozahlungsverkehrsraums war das einfachere Bezahlen im innereuropäischen Zahlungsverkehr. Denn die Tatsache, dass Europa schon damals wirtschaftlich immer weiter zusammenwuchs, hatte den Bedarf an einem einheitlichen Zahlungssystem über europäische Landesgrenzen hinweg geweckt. Und SEPA ermöglichte es fortan, dass Überweisungen und Lastschriften ins Ausland exakt gleich wie im Inland gehandhabt werden konnten.

In diesem Artikel wollen wir beleuchten, wie die SEPA-Produkte im Detail funktionieren, welche Vorteile sie haben und wohin die Reise des Zahlungssystems geht.

Bargeldloses Bezahlen vor SEPA

Vor der Einführung von SEPA gab es in Deutschland zwei bargeldlose Arten der Zahlungsabwicklung:

1. Einzugsermächtigungsverfahren

Das Einzugsermächtigungsverfahren gab es in Deutschland und Österreich. Das Verfahren ist im Prinzip eine schriftlich erteilte Erlaubnis, dass Gläubiger:innen ohne weitere Zustimmung der Zahlungspflichtigen einen geforderten Geldbetrag einmalig oder mehrmals vom betreffenden Bankkonto einziehen dürfen.

Zwar wurde das Einzugsermächtigungsverfahren im Februar 2014 von SEPA abgelöst. In Deutschland konnte es jedoch noch bis 2016 genutzt werden.

2. Dauerabbuchungsverfahren bzw. Abbuchungsauftrag

Das Dauerabbuchungsverfahren war eine Transaktionsart, bei der Zahlungspflichtige die Zahlung an die Zahlungsempfänger:innen in Auftrag gegeben haben. Lag ein Dauerabbuchungsverfahren vor, hat die Bank ohne weiteres Eingreifen des Zahlungspflichtigen zu den festgelegten Zeiten automatisch den vereinbarten Betrag an die Gläubiger:innen überwiesen. Ausgearbeitet wurde die Idee des Dauerauftrags übrigens 1961 von der Postbank in Hamburg.

Im Unterschied zum Einzugsermächtigungsverfahren hatten die Zahlungsempfänger:innen beim damaligen Dauerabbuchungsverfahren kein Widerspruchsrecht.

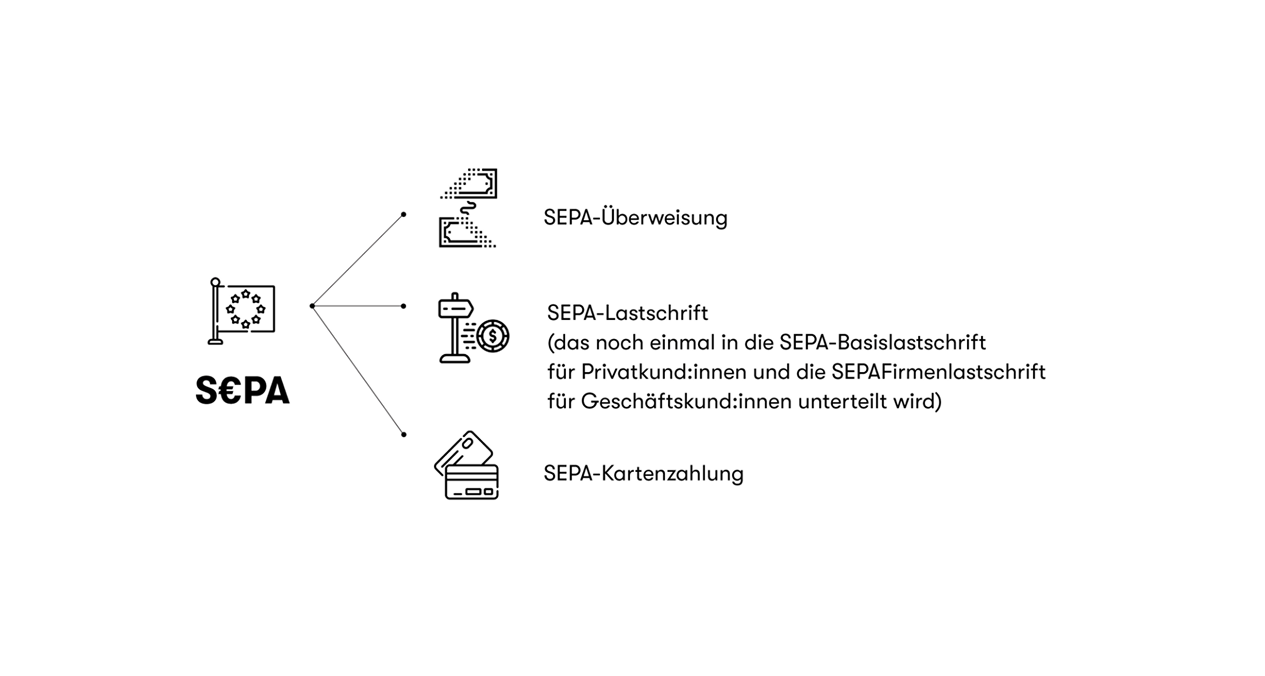

Die 3 SEPA-Zahlungsmethoden im Überblick

SEPA bietet im Grunde drei Zahlungsmethoden:

Dabei hat die SEPA-Lastschrift (2) sowohl die Einzugsermächtigung als auch das Dauerabbuchungsverfahren ersetzt.

Im Wesentlichen gleicht die SEPA-Basislastschrift für Privatkund:innen der früheren Einzugsermächtigung. Das Dauerabbuchungsverfahren wurde wiederum von der heutigen SEPA-Firmenlastschrift ersetzt.

Schauen wir uns die einzelnen SEPA-Transaktionsarten genauer an.

1. Die SEPA-Überweisung

Kosten und Transaktionslimits

Durch die Einführung der SEPA-Überweisung hat sich bei Inlandsüberweisungen kostenseitig nichts geändert, allerdings sind die Finanztransaktionen ins europäische Ausland einfacher und kostengünstiger geworden.

Konkret: Es fallen keinerlei Kosten für eine SEPA-Überweisung an, wenn sowohl die Überweisenden wie auch die Empfänger:innen über ein Euro-Konto verfügen und die Überweisung ebenfalls in Euro erfolgt. Nur wenn sich der Überweisungsbetrag auf mehr als 50.000 Euro beläuft, erhebt die Bank der Überweisenden möglicherweise zusätzliche Gebühren.

Hinzu kommt, dass bei Überweisungen ins Ausland Beträge ab 12.500 Euro bei der Deutschen Bundesbank meldepflichtig sind, weil diese den Transfer großer Geldbeträge ins Ausland statistisch überwacht. Nur wer sich selbst von seinem Privatkonto auf ein anderes Privatkonto im EU-Ausland Geld überweist, unterliegt dieser Meldepflicht nicht.

Allerdings können Banken weiterhin zusätzliche Gebühren erheben, wenn zum Beispiel Angaben bei der SEPA-Überweisung fehlen oder wenn die Daten der Überweisung Fehler enthalten. Die Begründung: Entsprechende Korrekturen erhöhen dann den bankenseitigen Verwaltungsaufwand.

Transaktionsdauer und zeitliche Fristen

Grundsätzlich sind die Fristen für SEPA-Überweisungen gesetzlich geregelt, und zwar im BGB § 675s:

Für beleglose SEPA-Überweisungen innerhalb Deutschlands muss der Betrag spätestens am nächsten Bankarbeitstag bei den Empfänger:innen eingehen. Wird die Überweisung mit Hilfe eines Überweisungsträgers, also in Papierform, beauftragt, muss der Betrag erst am übernächsten Tag eintreffen.

Bei Überweisungen ins Ausland gelten exakt dieselben Fristen, wenn das Empfängerkonto in einem der SEPA-Teilnehmerländer liegt – doch auch Überweisungen aus der EU in die Schweiz unterliegen diesen Fristen. Dabei sind SEPA-Überweisungen immer nur in Euro möglich. Auch dann, wenn das Empfängerkonto in einem SEPA-Mitgliedsstaat außerhalb der EU liegt – wie beispielsweise in der Schweiz.

In der Praxis berichten Verbraucher:innen allerdings immer wieder von einer deutlich längeren Transaktionsdauer von mehreren Tagen. Für solche Fälle ist es laut Verbraucherzentrale Hamburg tatsächlich möglich, Verzugszinsen von der betreffenden Bank zu fordern – und zwar in Höhe des sogenannten Basiszinssatzes, der aktuell (seit Januar 2024) bei 3,62 % liegt, plus 5 % für die Dauer der Verspätung. Das macht also derzeit 8,12 Prozent pro Jahr.

Bei einem Überweisungsbetrag von bspw. 1.000 Euro, der mit zwei Tagen Verspätung eintrifft, wären das dann ((1.000 x 0,0812) / 365) x 2 = 0,44 Euro. Kurz: Obwohl sich das in der Theorie erstmal gut anhört, muss jede:r selbst entscheiden, ob sie oder er wegen 44 Cent einen entsprechenden Aufwand betreiben will. Vor allem, wenn die dafür im Internet zum Download angebotenen Musterbriefe zum Beispiel 90 Cent kosten.

In der Praxis werden die Verbraucher:innen daher wohl leider eine verzögerte Transaktionsdauer weiterhin hinnehmen. Allerdings könnte sich dieses Problem noch im Jahr 2024 von selbst lösen, da Banken ab sofort schrittweise SEPA Instant Payment (SEPA-Echtzeit-Transaktionen) anbieten müssen, wie wir in unserem Journal-Artikel A2A-Banking als Open-Banking-Lösung bereits berichtet haben. Wir kommen auf diese neue Zahlungsmethode weiter unten zurück.

IBAN und BIC

Noch lange vor der Einführung von SEPA im Jahr 2014 wurde der europäische Zahlungsverkehr im Jahr 2008 mit Einführung der internationalen Bankkontonummer (IBAN) und des Bank Identifier Code (BIC) vereinheitlicht, die die bis dahin gültigen Angaben zur Bankverbindung (also Bankleitzahl und Kontonummer) schrittweise ersetzen sollten.

Übrigens: Da der BIC von der 1973 gegründeten SWIFT (Society for Worldwide Interbank Financial Telecommunication) vergeben wird, wird dieser auch immer wieder als SWIFT-Code bezeichnet. „Die SWIFT tätigt die Abwicklung des gesamten Finanzverkehrs von mehr als 8.000 Geldinstituten in über 200 Ländern. Es wurde errechnet, dass der SWIFT-Code an jedem Tag des Jahres mindestens 12 Millionen Mal zum Einsatz kommt.“

Auch SEPA-Überweisungen basieren seit ihrer Einführung im Jahr 2014 auf der zu dieser Zeit bereits in Betrieb genommenen IBAN und BIC. Allerdings hat es in Deutschland noch bis 2016 gedauert, bis herkömmliche Angaben zur Bankverbindung ungültig waren und komplett durch IBANs ersetzt wurden.

Während bei einer SEPA-Überweisung immer die Angabe der IBAN notwendig ist, benötigte man den BIC in der Vergangenheit nur bei grenzüberschreitenden Überweisungen in andere SEPA-Staaten. Seit Februar 2016 ist der BIC in den meisten Fällen nicht mehr erforderlich und es genügt bei da SEPA-Überweisungen ins SEPA-Ausland die IBAN. Ausnahmen sind: Monaco, San Marino und die Schweiz.

Sonderform: Dauerauftrag

Der Dauerauftrag gehört als automatisierte Sonderform ebenfalls in die Kategorie der SEPA-Überweisung. Hier legitimieren die Kund:innen ihre Bank zum automatischen Anstoßen regelmäßig anstehender Transaktionen, damit wiederkehrenden Überweisungsverpflichtungen nicht ständig manuell nachgekommen werden muss. SEPA-Daueraufträge liegen zum Beispiel üblicherweise bei Mietzahlungen vor.

Haftung bei inkorrekten SEPA-Überweisungen

Grundsätzlich haften die Bankkund:innen für die Richtigkeit der Überweisungsdaten. Dennoch gilt: Egal, wem der betreffende Fehler unterlaufen ist (den Kund:innen oder der Bank) – wenn der Geldbetrag zu Unrecht transferiert wurde, dürfen ihn die Empfänger:innen nicht behalten. Sie sind vielmehr gesetzlich verpflichtet, den Zahlungseingang zurückzuerstatten. Sonst würden sie gegen § 812 BGB verstoßen. Die Sender:innen des Geldes können also im Extremfall ein Gerichtsverfahren anstreben, um den Betrag zurückzuerhalten – was aber natürlich mit Aufwand und Kosten verbunden ist.

Solange die fehlerhafte Überweisung allerdings noch nicht ausgeführt worden ist, können sich die Auftraggeber:innen bei ihrer Bank melden und die SEPA-Überweisung widerrufen. Gleiches gilt im Fall von versehentlichen Doppelbuchungen. Da SEPA-Überweisungen aber meist nur wenige Stunden Bearbeitungszeit beanspruchen, muss der Widerruf schnellstmöglich erfolgen. Zudem sind solche Widerrufe oft mit zusätzlichen Kosten verbunden.

2. Die SEPA-Lastschrift

Anders bei einer SEPA-Überweisung, wo man als Verbraucher:in selbst den Zeitpunkt der Kontobelastung bestimmt, erteilen die Kontoinhaber:innen im Rahmen einer SEPA-Lastschrift den Empfänger:innen per SEPA-Mandat die Erlaubnis, den fälligen Betrag zu einem (meist vertraglich vereinbarten) Zeitpunkt abzubuchen.

Dabei kann es sich sowohl um die Abbuchung eines einmaligen Betrags handeln, wie bspw. beim Online-Shopping – aber auch um regelmäßig fällige Beträge wie bei Abonnements, Stromabschlagszahlungen oder Kfz-Leasing-Verträgen. Dabei muss es sich nicht zwingend um einen Fixbetrag handeln, auch variable Beträge sind bei erteilten SEPA-Mandaten möglich. Ändert sich also die Höhe des Betrags, wie zum Beispiel bei der Anpassung von Abschlagszahlungen für den Stromverbrauch, muss man kein neues SEPA-Mandat einrichten, damit die Empfänger:innen weiterhin zu Abbuchung berechtigt sind.

Um im Rahmen einer SEPA-Lastschrift Geld vom Konto einer Gläubigerin oder eines Gläubigers einziehen zu dürfen, benötigt man zwingend eine so genannte Gläubiger-Identifikationsnummer (Creditor Identifier, kurz: CI). „Dabei handelt es sich um eine eindeutige Kennung, die den Zahlungsempfänger bei der Nutzung des SEPA-Lastschriftverfahrens identifiziert. Zahlungspflichtige können anhand der Gläubiger-ID und Referenznummer des Lastschriftmandats prüfen, ob eine für die Kontobelastung notwendige Ermächtigung vorliegt.“

Seit November 2019 gibt es zwei verschiedene SEPA-Lastschriftverfahren, die man einrichten kann. Auf die genauen Unterschiede kommen wir weiter unten noch zurück.

- Die SEPA-Basislastschrift ist für Finanztransaktionen zwischen privaten Verbraucher:innen und Unternehmen vorgesehen, um bspw. Rechnungen zwischen Kund:innen und Händler:innen zu begleichen.

- Die SEPA-Firmenlastschrift ist nur zwischen Unternehmen und Selbstständigen erlaubt.

Die Rücklastschrift

Im Unterschied zur SEPA-Überweisung können SEPA-Lastschriften innerhalb von acht Wochen rückgängig gemacht werden. Dies ist das so genannte Recht auf bedingungslose Rückerstattung. Dafür müssen die Verbraucher:innen Kontakt zu ihrer Bank aufnehmen und der Abbuchung des betreffenden Betrags widersprechen – ohne eine Begründung für den Widerspruch angeben zu müssen.

Wer einen Widerspruch einlegt, sollte zuvor genau prüfen, ob auf der Seite der Abbuchenden tatsächlich keine begründete Forderung vorliegt. Sollte der Widerspruch unbegründet sein, fällt für die Rückbuchung eine so genannte Rücklastschriftgebühr an: Das abbuchende Kreditinstitut erhebt diese Gebühr und legt sie letztlich auf die oder den Zahlungspflichtige/n um – ganz im Sinne eines in Rechnung gestellten Schadensersatzes für den entstandenen Mehraufwand.

Zu den unbegründeten Widersprüchen zählt auch die so genannte ungewollte Rücklastschrift. Diese liegt zum Beispiel vor, wenn eine SEPA-Lastschrift aufgrund mangelnder Kontodeckung zurückgebucht wird. Auch hier fallen Rücklastschriftgebühren an.

Grundsätzlich können SEPA-Lastschriften bis zu acht Wochen ab dem Zeitpunkt der Abbuchung widerrufen werden, wenn es sich um einen berechtigten Lastschrifteinzug handelt – d.h., wenn trotz dieser einmaligen falschen Abbuchung grundsätzlich ein entsprechendes Lastschriftmandat existiert. Liegt überhaupt kein gültiges Lastschriftmandat vor, beträgt die Widerrufsfrist sogar 13 Monate.

Sollte die Bank trotz dieser Regelungen die Rückbuchung verweigern, ist es ratsam, die Rückbuchung zunächst erneut per Einschreiben von der betreffenden Bank zu fordern und sich dabei auf diese Vorschriften zu berufen. Sollte die Bank daraufhin andere Fristen nennen oder die Rückbuchung weiterhin verweigern, kann man die von der Bank verwendete alternative Vorschrift und eine ausführliche Begründung einfordern.

Übrigens: Eine Rücklastschrift wird nicht der SCHUFA gemeldet.

Ein Vergleich: SEPA-Basislastschrift (SEPA Core Direct Debit) und SEPA-Firmenlastschrift (SEPA Business to Business Direct Debit)

Wie bereits erwähnt, ist die SEPA-Basislastschrift (SEPA Core Direct Debit) ausschließlich für Finanztransaktionen zwischen Privatpersonen gedacht, während die SEPA-Firmenlastschrift (SEPA Business to Business Direct Debit) ausschließlich dem B2B-Sektor vorbehalten ist. Zwischen beiden Verfahren gibt es allerdings ein paar wichtige Unterschiede.

Übrigens: Ein SEPA-Lastschriftmandat erlischt, wenn es 3 Jahre, also 36 Monate, nicht genutzt wird.

So kündigt man ein Lastschrift-Verfahren

Jede SEPA-Basislastschrift basiert auf einer Einzugsermächtigung, die einer Zahlungsempfängerin oder einem Zahlungsempfänger im Vorfeld erteilt wurde. Diese Einzugsermächtigung müssen die Schuldner:innen einfach widerrufen. Dies ist jederzeit fristlos möglich. Der Widerruf muss schriftlich an die betreffenden Zahlungsempfänger:innen geschickt werden – am besten per Einschreiben mit Rückschein. Die Bank hat mit dieser Kündigung normalerweise nichts zu tun, wenn es sich um eine SEPA-Basislastschrift handelt.

Man sollte allerdings genau überprüfen, ob die Kündigung gerechtfertigt ist. Meist sind Einzugsermächtigungen an Verträge mit wiederkehrenden Zahlungsverpflichtungen gebunden – wie zum Beispiel bei Mobilfunkverträgen. Durch die Kündigung des SEPA-Lastschriftverfahrens allein kündigt man deshalb nicht den damit in Verbindung stehenden Vertrag, sondern entzieht den Gläubiger:innen nur das Recht, die jeweils fälligen Beträge selbst einzuziehen. Fazit: Man muss diese Beträge künftig manuell überweisen – und zwar rechtzeitig.

Im Falle einer SEPA-Firmenlastschrift muss der Widerruf sowohl schriftlich bei der betreffenden Bank durchgeführt werden und immer auch die Zahlungsempfängerin bzw. der Zahlungsempfänger über diesen Widerruf informiert werden. Auch hier gelten in der Regel keine Fristen.

3. Die SEPA-Kartenzahlung

Bei der SEPA-Kartenzahlung handelt es sich um bargeldloses Bezahlen im Einzelhandel mit einer Debitkarte. Bei der SEPA-Kartenzahlung erteilt man dem Ladengeschäft im Grunde ein einmaliges SEPA-Lastschriftmandat, also eine Einzugsermächtigung, die die Händler:innen zum Einzug des Kaufbetrags legitimiert. Deshalb fällt die SEPA-Kartenzahlung auch unter den Begriff „Elektronisches Lastschriftverfahren“ (ELV). SEPA-ELV-Lastschriften sind innerhalb der EU über alle Landesgrenzen hinweg möglich.

Nun können Verbraucher:innen im Einzelhandel bekanntlich auf zwei Weisen mit ihrer Debitkarte bezahlen: per Unterschrift oder durch Eingabe einer PIN. Doch nur das Bezahlen per Unterschrift löst ein SEPA-Lastschriftmandat aus. Schauen wir genauer hin:

Bezahlen mit Unterschrift ist SEPA-Kartenzahlung

Wer mit Debitkarte und Unterschrift bezahlt, erteilt der Händlerin oder dem Händler ein SEPA-Lastschriftmandat. Da dieses Verfahren komplett offline stattfindet, besteht ein Zahlungsausfallrisiko, da die Kontodeckung bei diesem Verfahren nicht überprüft wird.

Bezahlen mit PIN wird über giropay abgewickelt

Wer mit Debitkarte bezahlt und sich mit einer PIN authentifiziert, benutzt das so genannte girocard-System. Die am meisten verbreiteten Systeme hinter girocard waren bislang der von Mastercard herausgegebene Dienst „Maestro“ und der von VISA herausgegebene Dienst V-PAY. Beim Einsatz von giropay erhalten Händler:innen eine Zahlungsgarantie, da die Kontodeckung des Girokontos in Echtzeit geprüft wird.

Allerdings hat nun Mastercard das Maestro-Zahlungssystem zum 1. Juli 2023 eingestellt. Banken, die bislang den Dienst von Maestro angeboten hatten, könnten ihre Debitkarten daher künftig mit dem Schriftzug „Debit“ versehen, was bedeutet, dass mit der neuen Karte nur noch Direktzahlungen vom zugehörigen Girokonto innerhalb Deutschlands möglich sind. Andere Banken wiederum arbeiten schon an alternativen Lösungen.

SEPA goes Instant: Die Zukunft von SEPA

Die wohl wichtigste Entwicklung, die im SEPA-Ökosystem in den letzten Jahren stattgefunden hat, ist SEPA Instant Payment – kurz: SCT Inst.

Dabei handelt es sich um Echtzeit-Transaktionen von bis zu 100.000 Euro, die an 365 Tagen im Jahr rund um die Uhr europaweit durchgeführt werden können.

Zwar ist SEPA Instant Payment im Zahlungsverkehrsraum Europas – dem SEPA-Raum – seit November 2017 verfügbar. Bislang aber war es den Banken überlassen, ob sie ihren Kund:innen diesen Zahlungsdienst zur Verfügung stellten. Und auch auf Seiten der Verbraucher:innen fristete der Zahlungsdienst bislang eher ein Nischendasein.

Nun hat es die Europäische Union per Gesetz verbindlich gemacht: Aufgrund einer im November 2023 erzielten Einigung zwischen Europa-Rat und Europa-Parlament müssen künftig alle Zahlungsdienstleister, die Standard-SEPA-Überweisungen in Euro anbieten, auch das Versenden und Empfangen von SEPA Instant Payments anbieten.

Im Laufe von 2024 ist der Start der Umsetzung des Gesetzes durch die Banken zu erwarten. Wie das im Einzelnen aussieht, können Sie in unserem Journal-Artikel A2A-Banking als Open-Banking-Lösung lesen. An dieser Stelle ist allerdings noch etwas anderes wichtig:

Wenn auf Open Banking basierende, EU-weite Rund-um-die-Uhr-Echtzeitüberweisungen tatsächlich zum „New Normal“ werden, wie es sich die Urheber der EU-Richtlinie PSD2 (und bald auch PSD3) wünschen, dann ist das eine erneute Kampfansage an girocard. Ähnliche Befürchtungen wurden schon 2018 geäußert:

„Wird Instant Payments längerfristig die girocard ersetzen? Denn: Wenn über andere Kanäle – wie mobile Applikationen vom Käufer Überweisungen ausgelöst werden können, die dem Händler sofort gutgeschrieben werden, wozu benötigt man dann noch eine girocard? In jedem Fall hat auch hier der Händler den Vorteil der sofortigen Verfügbarkeit der Beträge und vermutlich auch gegenüber den Händlerentgelten für die girocard-Abwicklung eine reduzierte Gebührenstruktur.“ (nttdata: Instant Payments – wer wird profitieren?)

Und wir fügen noch hinzu, dass dieser schnelle und risikofreie Zahlungsverkehr von SCT Inst innerhalb des Zahlungsverkehrsraums Europas über alle Landesgrenzen hinweg funktioniert. Gerade dieser Vorteil, den nun auch SCT Inst bietet, war ein wichtiges Alleinstellungsmerkmal von giropay, das mit Hilfe von Co-Badging als euopaweites Bezahlsystem für einen unkomplizierten bargeldlosen Zahlungsverkehr konzipiert wurde.

Was macht die Situation von giropay heute prekärer als noch vor sechs Jahren?

- Dass mit Maestro ein wichtiges giropay-Produkt vom Markt genommen wurde und viele Banken girocard in diesem Zusammenhang entweder nicht mehr anbieten könnten oder für die Nutzung von girocard künftig zusätzliche Gebühren erheben, was girocard für nicht wenige Verbraucher:innen deutlich unattraktiver macht.

- Die oben erwähnte PSD2-Richtlinie gibt für SEPA künftig vor, dass die Banken noch 2024 mit dem Rollout von SEPA Instant Payment anfangen müssen.

Bleiben wir gespannt, welche Entwicklung SEPA und vor allem SEPA Instant Payment nehmen werden.

Sie möchten mehr über die Vorteile von SEPA für Ihr Unternehmen erfahren?

Unsere Expert:innen helfen Ihnen gerne weiter!