Inhalte

[spacer height=“-20px“]

[spacer height=“-20px“]

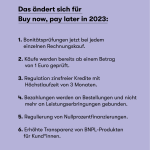

Rückblick: Was macht BNPL so erfolgreich heute?

![]()

Der globale BNPL-Boom im E-Commerce hat im Jahr 2016 eingesetzt. Entfielen im Jahr 2016 weltweit nur 0,4 % der E-Commerce-Zahlungen auf BNPL-Verfahren, vervierfachte sich der Anteil bis 2019 auf 1,6 % und bis 2020 auf 2,1 %. Im Jahr 2021 waren es sogar 3 %. Das ist aber erst der Anfang: Bis ins Jahr 2030 errechnet das Wirtschaftsunternehmen Deloitte eine weltweite Nachfrage nach BNPL-Dienstleistungen auf ein Volumen von 3,98 Billionen US-Dollar.

Im europäischen Online-Shopping spielt BNPL bereits heute eine besondere Rolle. Es wird prognostiziert, dass bis 2025 die Ausgaben im E-Commerce in Europa über BNPL fast 300 Milliarden Euro erreichen werden, was 30 Prozent aller prognostizierten E-Commerce-Ausgaben in diesem Jahr entsprechen wird.

Von allen europäischen Ländern wiederum ist Deutschland aktueller BNPL-Spitzenreiter. Bei der Akzeptanz von BNPL-Zahlungen wird hier zwischen 2021 und 2028 eine Wachstumsrate von 23,8 Prozent erwartet. Der BNPL-Bruttowarenwert in Deutschland soll dabei von 12 Milliarden US-Dollar im Jahr 2020 auf 83 Milliarden US-Dollar im Jahr 2028 ansteigen.

Vor dem Hintergrund der aktuellen wirtschaftlichen Lage, die von Inflation und Energiekrise geprägt ist, sagt der Marktforscher Juniper für BNPL ein großes Wachstum voraus: Bis 2027 soll es weltweit 900 Millionen Nutzer*innen geben. Denn gerade jetzt suchen viele Konsument*innen die Nachfrage nach flexiblen Finanzierungslösungen.

Dabei ist BNPL ein typisches Produkt aus der FinTech-Branche und stammt somit gerade nicht aus dem traditionellen Bankensektor. Auslöser für die Entstehung von BNPL war der Finanzcrash im Jahre 2008. Er war Beginn einer FinTech-Revolution: Junge, technologieaffine Unternehmen lieferten dem E-Commerce plötzlich frische Ideen in Form von smarten Bezahllösungen und begannen, die traditionellen Geschäftsfelder der etablierten Banken herauszufordern.

Allerdings unterliegt gerade die Finanzindustrie einer starken behördlichen Regulierung, also einer Überwachung und Kontrolle durch bestimmte staatliche Organe. Bisher war es Unternehmen gelungen, auf Grund der noch anfänglichen Formulierung von Zahlungsregulierungen bestimmte Grauzonen für eigene Zwecke auszunutzen. Durch neue, strengere Buy Now, Pay Later Vorschriften sollen Kunden zukünftig davor geschützt werden…

FinTech-Lösungen und klassische Finanzdienstleistungen im Kontext behördlicher Regulierung

Für jedes verfügbare Finanzprodukt auf dem Markt ist zu prüfen, ob es unter einen so genannten Erlaubnistatbestand des KWG (Kreditwesengesetz), des VAG (Versicherungsaufsichtsgesetz), des WpHG (Wertpapierhandelsgesetz) oder des ZAG (Zahlungsdiensteaufsichtsgesetz) fallen könnte.

Drittanbieter, die jegliche Zahlungsdienstleistungen, unter anderem BNPL, für andere Unternehmen anbieten, müssen eine Lizenz vorlegen. Die Finanzaufsicht (BaFin) verfolgt Firmen, die dagegen verstoßen rigoros.

Sollte ein Händler keinen Drittanbieter für die Zahlungsabwicklung benutzen und stattdessen Zahlungen auf eigenem Wege verwalten, so ist keine Lizenz notwendig. Dies ist auf Basis des Bundesgesetzbuches in Deutschland erlaubt.

Das führte das Thema Verbraucherschutz auf den Plan. Angeblich waren einige BNPL-Anbieter nicht gezwungen, ihre Kund*innen ausreichend auf Kreditfähigkeit zu überprüfen und haben dies entsprechend auch nicht getan. „Ein gemeinsames Merkmal von BNPL-Produkten […] besteht [darin], dass sie in der Regel das für herkömmliche Verbraucherkredite geltende Maß an Regulierung umgehen und anscheinend speziell zu diesem Zweck entwickelt wurden“ urteilt die Rating Agentur Fitch Ratings etwas zu einseitig.

BNPL wurde daher in letzter Zeit von verschiedenen Seiten immer öfter als Schuldenfalle gebrandmarkt, sei es von Verbraucherschützern, von Auskunfteien, aber auch von traditionellen Banken. „40 Prozent der Nutzer haben schon einmal eine Rechnung nicht bezahlt oder eine Mahnung bekommen. 18 Prozent von denen wiederum haben es nicht vergessen sondern hatten schlichtweg nicht das Geld dafür“ sagte Schufa-Chefin Tanja Birkholz im September 2022.

Deshalb überarbeitet die EU tatsächlich seit 2021 die aus dem Jahr 2008 stammende EU-Verbraucherschutzrichtlinie zur Vergabe von Verbraucherkrediten. Eine Verabschiedung der neuen Richtlinie ist tatsächlich für das Jahr 2023 zu erwarten. Zeitgleich werden bspw. auch im Vereinigten Königreich die Verbraucherkreditvorschriften für unregulierte zinslosen BNPL-Produkte angepasst. Eine Verabschiedung ist hier ebenfalls für 2023 zu erwarten.

Die EU-Richtlinie regelt unter anderem die Höhe, die Kosten und die Laufzeit eines Kredits: So galt bislang bspw. jeder Kaufbetrag über 200 Euro, der nicht innerhalb von spätestens drei Monaten zurückgezahlt wurde, als Kredit. Kleinere Beträge und kürzere Rückzahlungsfristen fielen bislang nicht unter die strengen Auflagen der Verbraucherkreditvorschriften und umgingen somit auf völlig legale Weise den Rechtsrahmen.

„Durch diese Regelung würde BNPL mit klassischen Konsumentenkrediten gleichgesetzt. Banken haben dann den Vorteil, dass sie die hohen Regulierungsauflagen der Behörden längst erfüllen.“ […] Denn traditionell gewähren die Finanzinstitute Verbraucherkredite erst nach einer strengen Bonitätsprüfung. So soll dem Risiko eines Zahlungsausfalls und der Überschuldung des Kreditnehmers vorgebeugt werden.“

Auch die Banken begrüßen die Neuerungen aus Sicht des Verbraucherschutzes. Und zwar aus folgenden Gründen…

Die neuen Regulierungsrichtlinien: Eine zweite Chance für Banken

Während moderne FinTechs in den letzten Jahren smarte Bezahllösungen entwickelt und damit das E-Commerce auf ein neues Level evolutioniert haben, haben es die Banken schlichtweg versäumt, konkurrierende Finanzprodukte für digitales Bezahlen aufzubauen. Sei es aus Trägheit und Unflexibilität heraus oder aus Mangel an technischem Know-how: Der große Payment-Mega-Trend im E-Commerce der letzten Jahre wurde verschlafen. Zumindest war dies die einhellige Diagnose bis ins Jahr 2021.

Seit jedoch die Überarbeitung der Verbraucherschutzrichtlinien in vollem Gange ist, bereiten sich auch die Banken auf ihren Eintritt in den BNPL-Markt vor. „Das Geschäftsmodell […] [BNPL] ist nun auch in der etablierten Bankenwelt angekommen. Laut einer Befragung des Embedded-Finance-Spezialisten unter 120 Banken-Managern sind 23 Prozent bereits mit eigenen Angeboten aktiv, 39 Prozent befinden sich in der Umsetzungs- oder Planungsphase. Der Ruf nach Regulierung wird lauter.“ Denn die aktuelle „BNPL-Opportunity“, also das potenzielle globale Umsatzvolumen, wird für das Jahr 2026 auf 995 Milliarden US-Dollar geschätzt wird.

In Anbetracht eines so großen finanziellen Potenzials ist es auch kein Wunder, dass die Politik ihre Regulierungen im Interesse markt- und volkswirtschaftlicher Stabilität nachjustiert.

Viele Banken entwickeln nun also entweder ihre hauseigene BNPL-Lösung oder gehen Partnerschaften mit bereits etablierten FinTech-Unternehmen ein. So nutzen sie ihre zweite Chance, den versäumten Markteintritt nachzuholen, schnell auf dem Markt Fuß zu fassen, „[…] da sie die Kriterien in den meisten Fällen ohnehin schon erfüllen“ und sich mit ihrem Image als vertrauenswürdige, traditionelle Kreditinstitute gegenüber vermeintlich schwarzen Schafen oder angeblich wackligen Start-Ups im BNPL-Geschäft erfolgreich zu positionieren.

Zugegeben: es mag schwarze Schafe unter den FinTechs gegeben haben und vielleicht auch noch geben. Was aber bedeuten die anstehenden Veränderungen für die ehrlichen und zuverlässigen BNPL-Anbieter, die mit ihren smarten Produkten in den letzten Jahren tatsächlich händler- und verbraucherseitig zu einer Win-Win-Situation beigetragen und das E-Commerce positiv beflügelt haben? Und nicht zuletzt: Was ändert sich damit für Online-Shops, Online-Shopper*innen und das E-Commerce insgesamt?

Die neue Auflagen und Beschränkungen für BNPL-Produkte und ihre Konsequenzen

Grundsätzlich stehen FinTechs, und mit ihnen Online-Händler*innen, vor einigen neuen Herausforderungen, was nicht zwingend bedeutet, dass das grundsätzliche Geschäftsmodell betroffen sein muss.

Bevor wir zu den Details kommen, noch ein Wort zur Rechtslage im Allgemeinen: Bei der hier diskutierten Gesetzgebung handelt es sich um eine Richtlinie und keine Verordnung. Die Richtlinie gilt nur, wenn sie von einem bestimmten Mitgliedstaat auch in nationales Recht umgewandelt wird. Wie die europäischen Länder also im Einzelfall handeln werden, bleibt abzuwarten. Und da Deutschland historisch betrachtet relativ langsam in der Umsetzung solcher Richtlinien ist, können wir davon ausgehen, dass es die volle erlaubte Zeitspanne ausschöpfen wird und die Richtlinie frühestens 2025 in irgendeiner Form bei uns Gültigkeit haben könnte.

Wie oben schon erwähnt, legten die bisherigen Verbraucherschutzrichtlinien fest, dass keine Kreditwürdigkeitsprüfung notwendig sei, wenn der angefragte Kredit unter 200 Euro liegt oder innerhalb von weniger als drei Monaten zurückgezahlt wird. Das ist der Hauptgrund, warum das beliebteste deutsche BNPL-Produkt „Rechnungskauf“ beim Online-Shopping in vielen Fällen nicht als Kredit klassifiziert werden musste und ohne weitere Regulierung im E-Commerce zum Einsatz kommen konnte.

Wie man auf einen Blick sieht, bieten die neuen Richtlinien tatsächlich mehr Sicherheit vor Verbraucherverschuldung und mehr Transparenz in Bezug auf die BNPL-Produkte, die die Konsument*innen in Anspruch nehmen werden – was grundsätzlich zu begrüßen ist.

Allerdings wird dieses Mehr an Sicherheit auch mit einem Mehr an Bürokratie auf Seiten der Shopper*innen erkauft und geht so zu Lasten der Customer Journey und des E-Commerce. Die Kritik lautet: „Die Neufassung wird dazu führen, dass einige Verbraucher, die auf Ratenzahlung angewiesen sind, beispielsweise neue Handys oder Haushaltsgeräte nicht mehr bekommen werden oder der Prozess zumindest sehr viel bürokratischer wird. Hersteller solcher Geräte werden wahrscheinlich auch keine zinsfreie Ratenzahlung mit mehr als 60 Tagen Laufzeit ohne Bonitätsprüfung anbieten, obwohl sie selbst das Ausfallrisiko tragen, wenn sie das Gerät ausliefern.“

Viele Studien zeigen zudem, dass gerade die Altersgruppe der 18- bis 34-Jährigen bis zu 70 Prozent der BNPL-Nutzer ausmacht. Und gerade für diese jungen Menschen sind die Hürden beim Nachweis einer entsprechenden Bonität höher, selbst wenn sie sie haben.

Es muss realistischerweise also mit Szenarien gerechnet werden, in denen Käufe, die bislang reibungslos abgeschlossen worden wären, nun entweder mit einem Mehraufwand bei der Customer Journey zustande kommen oder tatsächlich gar nicht zustande kommen, weil bislang nicht erforderliche Bonitätsprüfungen nun doch stattfinden und ein negatives Ergebnis haben.

Der Ausblick auf den E-Commerce in 2023

Ob solche Effekte auch auf das eigene E-Commerce zutreffen, muss letztlich jeder Online-Shop mit Hinblick auf sein konkretes Geschäftsmodell selber eruieren. Je nach Branche und Preispolitik können entsprechende Effekte auftreten, müssen aber nicht zwingend.

Größere Player jedenfalls, sowohl unter den deutschen Online-Shops wie auch unter den BNPL-Zahlungsanbietern, machen bereits jetzt personelle Ressourcen frei, um sich auf die schnelle Umsetzung der Verordnung vorzubereiten, sobald sie in ihrer konkreten Form auch in Deutschland vorliegt.

Denn es ist abzusehen, dass BNPL trotz dieser Entwicklungen weiterhin eine der beliebtesten Zahlungsarten im Online-Shopping bleiben wird. Mit seiner Bequemlichkeit, Sicherheit und Flexibilität konnte BNPL in den letzten Jahren sehr viele Online-Shopper*innen auf der ganzen Welt von sich überzeugen. Der Kundenwunsch, mit BNPL-Produkten zu bezahlen, wird daher trotz der einen oder anderen bürokratischen Hürde weiterhin ungebrochen bleiben. Denn BNPL ist einfach eine der attraktivsten Bezahlarten überhaupt – vor allem in der aktuellen Energiekrise, aber auch unabhängig davon.

Und wenn wir uns nochmal die Agilität, das Know-How und den Ideenreichtum vieler smarter FinTechs vergegenwärtigen, gibt es guten Grund zur Hoffnung, dass sie ihre Produkte nicht nur an die neuen Regulierungen anpassen, sondern weiterentwickeln werden. Lassen wir uns also überraschen, welche smarten BNPL-Lösungen in naher Zukunft entstehen werden, gerade weil neue Regulierungen auch neue Denkanstöße bringen werden.