Seit 2018 sind europäische Banken verpflichtet, ihren Kund:innen Open Banking anzubieten. In der Finanz- und Payment-Welt wurde dieser Schritt mit offenen Armen begrüßt. Denn laut einer Studie von Europas führender Open-Banking-Plattform Tink glaubten bereits 2021 insgesamt 82,8 % der Führungskräfte im Finanzsektor, dass Open Banking eine FinTech-Revolution in der Branche auslöst.

Der Grund: Die Zahlungsinnovation „Open Banking“ soll für alle Beteiligten eine Win-Win-Situation herbeiführen: Für Verbraucher:innen, für traditionelle Banken, für innovative Finanzdienstleister und FinTechs, aber auch für Unternehmen und (Online-)Händler:innen. Alle sollen von den vielen Vorteilen profitieren, die Open Banking ihren Befürwortern zufolge schon heute bietet:

- Entstehung neuer EU-weiter Zahlungsmöglichkeiten.

- Vereinheitlichung des europäischen Zahlungsverkehrsmarktes, damit Transaktionen effizienter ablaufen.

- Schaffung fairerer Wettbewerbsbedingungen, von denen vor allem junge Zahlungsanbieter profitieren, die neue Finanztechnologien auf dem Markt anbieten.

- Verbesserung der Sicherheit des EU-weiten Zahlungsverkehrs.

- Stärkung des Verbraucherschutzes.

Doch gerade bei den Verbraucher:innen ist Open Banking bislang nicht wirklich angekommen. In einer weltweiten Umfrage des Banking-Dienstleisters Mambu gaben noch im Jahr 2022 insgesamt 52 Prozent der Befragten an, noch nie von Open Banking gehört zu haben. Ganze 61 Prozent der Befragten hatten es bis zum Zeitpunkt der Befragung noch kein einziges Mal genutzt.

Eine europäische Umfrage von ING zeichnet ein ähnliches Bild. Nur 30 % der Europäer:innen sind bereit, ihre Zustimmung zum Datenaustausch zwischen Finanzdienstleistern zu geben. Bei den Franzosen sind es sogar nur 16 %. Einzig Großbritannien ist hier Vorreiter: Bereits über drei Millionen Privatpersonen und Unternehmen verwenden Apps und andere Dienstleistungen mit Zugang zu Open Banking in ihrem Alltag.

Diese Vorbehalte entstehen einerseits aus der Sorge heraus, dass der Zugang zu persönlichen Bank- und Transaktionsdaten durch Dritte auch zu unerwünschten Werbezwecken genutzt oder weiterverkauft werden könnten. Andererseits spielt das Thema Cybersecurity eine zentrale Rolle. Wie sicher sind die Open-Banking-Schnittstellen und wie gut ist man tatsächlich vor Hacker-Angriffen geschützt?

Doch auch auf Seiten der Banken geht die Transformation eher schleppend voran. So glaubten 2021 nur 23 % der Institute, die verbindlichen Open-Banking-Ziele innerhalb der nächsten fünf Jahre erreichen zu können, 39,9 % waren der Meinung, dass dies noch zehn Jahre dauern könnte, oder sogar noch länger (36,9 %).

Auch viele Online-Händler:innen fragen sich, was ihnen diese neue Finanztechnologie bringt und ob bzw. ab wann sie an dieser Zahlungsinnovation teilhaben sollten. Hilft Open Banking tatsächlich, buchhalterische oder steuerliche Prozesse zu vereinfachen? Und kann die Teilnahme an Open Banking zu Umsatzsteigerungen, besser gefüllten Warenkörben, einer erfolgreicheren Gewinnung von Neukund:innen oder einer besseren Customer Lifetime Value (CLTV) führen?

Wie wir im Laufe dieses Artikels sehen werden, birgt Open Banking tatsächlich viel Potenzial für bspw. mehr Umsatz, eine bessere CLTV und damit für mehr Wachstum im E-Commerce – wenn man als Online-Händler:in die beliebtesten und verbreitetsten Zahlungsarten alternativ auch über eine Open-Banking-Schnittstelle anbietet. Dabei kommen aus zwei Gründen unweigerlich „Buy now, pay later“-Zahlungsarten in den Fokus:

- Erstens, weil sich BNPL-Zahlungsarten zwischenzeitlich in vielen Ländern weltweit als dauerhafte Platzhirsche unter den traditionellen Zahlungsarten etabliert haben – so gehört in der DACH-Region seit einigen Jahren vor allem der Rechnungskauf zu den wichtigsten Zahlungsarten.

- Zweitens, und vor allem, weil Open Banking Bonitätsprüfungen, Risikoanalysen und somit auch Annahmequoten auf ein neues Sicherheits- und Qualitätslevel hebt. Dabei sind es gerade die zeitversetzten BNPL-Zahlungslösungen, die aufgrund ihres Produktprofils von vielen positiven Effekten des Open Banking profitieren – zum Vorteil von BNPL-Anbietern, aber auch Händler:innen und Kund:innen.

Kurz: Open Banking hat beim (Online-)Zahlungsverkehr für alle Beteiligten vielfältige Implikationen auf unterschiedlichsten Ebenen. In diesem Artikel möchten wir auf die wichtigsten davon eingehen, Open Banking aus verschiedenen Perspektiven beleuchten und prüfen, ob es sich bei der zwischenzeitlich verbindlichen Datenoffenlegung im Bankwesen tatsächlich um eine FinTech- oder gar Finanzmarkt-Revolution handelt.

Was ist Open Banking?

Laut Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) ist Open Banking der „Zugang zu personenbezogenen Daten und auch Produktdaten über Unternehmensgrenzen hinweg, mit Zustimmung des Kunden.“ (Bafin – Open Banking und Open Finance)

Beim Open Banking, wie es aktuell Anwendung findet, werden technische Schnittstellen (Open-Banking-APIs) zur Verfügung gestellt, über die außenstehende Drittparteien („Third Party Providers“) zum Beispiel auf die (Kreditkarten-)Konten und Kontoinformationen von Bankkund:innen zugreifen dürfen, um mit ihrer Erlaubnis den Zahlungsverkehr auf diesen Konten einsehen und/oder Zahlungsaufträge auslösen zu dürfen. Bankkund:innen stellen also anderen Banken, Finanzdienstleistern und auch FinTechs ihre persönlichen Bank- und Kontoinformationen zur Verfügung, damit diese Dienstleiter mit den betreffenden Kundendaten ihre Services durchführen können. Gewährt man den Drittanbietern zusätzlich noch Zugriff auf etwaige Depot- oder auch Versicherungsdaten, spricht man in dieser erweiterten Form von Open Finance.

Während für Open Finance bislang nur erste Vorschläge für mögliche EU-Richtlinien vorliegen (und wahrscheinlich bis 2024 umgesetzt sein werden), sind die Banken in der Europäischen Union bereits dazu verpflichtet, ihren Kund:innen auf Wunsch Open Banking anzubieten. Geregelt wird das durch die EU-Richtlinie PSD2, die 2015 veröffentlicht und 2018 umgesetzt wurde. Seitdem müssen Banken etwaigen Drittanbietern Zugang zu den Konten ihrer Kund:innen gewähren, insofern jene von den betreffenden Kund:innen vorab legitimiert wurden.

Diese Verpflichtung dient laut Europäischer Kommission der Förderung innovativer Online- und mobiler Zahlungsmöglichkeiten, weil sie einen besser ineinander verzahnten und effizienteren europäischen Zahlungsverkehrsmarkt sicherstellt. Doch mit welchen konkreten Funktionalitäten und in welchen Use Cases lassen sich diese zunächst abstrakten Ziele umsetzen?

So funktioniert Open Banking bei Verbraucher:innen

Aus Sicht von Bankkund:innen funktioniert Open Banking so, dass sie sich nicht mehr separat in jedes ihrer Kreditkarten- oder Bankkonten einloggen müssen, sondern alle Konten in einer einzigen App im Überblick behalten. Dabei genügt ein einmaliger Login in eine Open Banking App, um auf alle Konten gleichzeitigen und direkten Zugriff zu haben – ohne sich dort ein weiteres Mal anmelden zu müssen.

Auf dem aktuellen Markt bieten bspw. Apps wie Revolut, Numbrs, Outbank und StarMoney diese Art der zentralen Finanzdatenintegration an und stellen Informationen von mehreren Bankkonten in einer Anwendung gebündelt dar. So haben Kund:innen ihre Finanzen einfach im Überblick und verwalten sämtliche Rechnungen, Kreditkartenabrechnungen, Zahlungseingänge und -ausgänge oder auch Kontoüberziehungen. Möchte man eine Transaktion durchführen, wählt man einfach die gewünschte Zahlungsquelle aus und bestätigt die Zahlung – bspw. über eine Multi-Faktor-Authentifizierung. (Quelle: truelayer.com)

Open Banking ist damit genauso gut am heimischen Desktop-Rechner wie auch auf mobilen Endgeräten möglich, da es auf die gängigen Authentifizierungsmethoden zurückgreift, die heutzutage von nahezu jeder Hardware unterstützt werden. Gerade vor dem Hintergrund, dass Mobile Shopping eine dauerhaft zentrale Rolle im E-Commerce eingenommen hat, ist es wichtig, dass es beim Open Banking keinerlei Hürden für Mobile Zahlungen gibt.

Doch Open Banking kann noch mehr: Bei einem Kreditantrag zum Beispiel gewähren die Antragsteller:innen dem Kreditgeber einen Online-Zugang zu bestimmten Bankkonten, um so ihre Bonität nachzuweisen. Dies kann sinnvoll sein, wenn Einkommensnachweise für Mietverträge, Hypotheken, Darlehen oder sonstige Investitionen nachgewiesen werden müssen. Das umständliche Dokumentieren von Bonitätsnachweisen über Unternehmensgrenzen hinweg entfällt somit komplett.

Darüber hinaus können Verbraucher:innen ihre Kontoinformationen für bestimmte Finanzdienstleister freigeben, um individuelle Finanzberatungen oder passgenaue Produktempfehlungen zu erhalten. So werden sie nicht mehr mit unbrauchbarer, weil generischer Werbung behelligt.

In diesen gerade beschriebenen Use Cases kommen zwei verschiedene Arten von Drittanbietern vor.

1. KID (Kontoinformationsdienste) oder auch AISP (Account Information Service Provider) genannt. Diese Drittanbieter sind nur dazu berechtigt, auf Kontoinformationen zuzugreifen, um auf dieser Grundlage beratend oder informierend tätig zu werden.

2. ZAD (Zahlungsauslösedienste) oder auch PISP (Payment Initiation Service Provider) genannt. Diese Third Party Provider sind von ihren Kund:innen dazu legitimiert, Transaktionen auszuführen.

Durch die Legitimierung dieser Drittanbieter bzw. Drittparteien (Third Party Providers), Kontoinformationen einsehen oder sogar Transaktionen durchführen zu dürfen, wird auf Seiten der Verbraucher:innen das Finanzmanagement deutlich erleichtert, weil sich die User Experience beim Abwickeln von Geldgeschäften an vielen Stellen verbessert:

Beim Online-Shopping zum Beispiel kann Open Banking die Gefahr eines Kaufabbruchs im Checkout deutlich reduzieren: Wenn Formularfelder automatisch vorausgefüllt werden und weniger Weiterleitungen zu den Portalen oder E-Wallets von Drittanbietern nötig sind, führen all diese Kleinigkeiten bei der User Journey letztlich dazu, den Käufer:innen viele Klicks, Wischgesten und Tipparbeit zu ersparen und sie schneller zum Ziel einer erfolgreichen Transaktion zu bringen.

Weiterhin können Kund:innen von Einzelhändler:innen sinnvolle Produktempfehlungen erhalten, die im realistischen Rahmen ihrer finanziellen Möglichkeiten liegen. So kommt es einerseits nicht zu Zahlungsausfällen – andererseits kann den Händler:innen aber auch nicht der Vorwurf gemacht werden, rein profitgetriebene Angebote zu machen.

Genauso erhalten Kund:innen von ihren Finanzdienstleistern realistische Kreditangebote, die beim Beantragungsprozess dann auch tatsächlich erfolgreich sind – und nicht erst mit großen Versprechungen beginnen, um beim allerletzten Schritt enttäuschenderweise doch abgelehnt zu werden.

Verbraucher:innen wiederum, die selber aktiv finanzielle Services und Produkte in Anspruch nehmen möchten, können bei Bedarf ihren finanziellen Status deutlich einfacher nachweisen und bspw. Gehaltseingänge oder die Existenz eines Bankkontos belegen, ohne diese Dokumente umständlich hochladen, ausdrucken und vorlegen zu müssen. All dies vereinfacht für die Kund:innen das schnelle und erfolgreiche Zusammenkommen mit Dienstleister:innen und Händler:innen ihrer Wahl.

Diese Vorteile hat Open Banking für Unternehmen

Auch für Unternehmen bietet die Finanzdatenintegration des Open Bankings erhebliche Vorteile. Sowohl für interne Abläufe, aber auch an der Schnittstelle zu Kund:innen.

Was interne Abläufe angeht, bietet Open Banking einem Unternehmen ein übersichtlicheres und unkomplizierteres alltägliches Finanzmanagement. Aufgrund der Vernetzung verschiedener Services fallen aber auch viele Transaktionsgebühren weg, wie sie zum Beispiel bei der Nutzung von Kreditkartennetzwerken entstehen.

Weiterhin bietet ein offenes Bankwesen sichere Schnittstellen zu Buchhaltungsanwendungen und unterstützt so eben bei Abrechnungen oder damit zusammenhängenden steuerlichen Prozessen.

Auch Risikoanalysen können verbessert und Vermögenswerte und Verbindlichkeiten schneller identifiziert werden. Zudem haben Kreditgeber über Open Banking einen Überblick über die Liquidität eines Unternehmens und können so besser und schneller über Kreditanträge oder den Abschluss eines gewerblichen Mietvertrages entscheiden.

Durch diese übergreifende Transparenz beim Finanzmanagement können vor allem CFOs gemeinsam mit der gesamten Führungsebene Chancen und Risiken für den strategischen Kurs des Unternehmens schnell und übersichtlich identifizieren und entsprechend handeln.

An der Schnittstelle zu Kund:innen hat ein offenes Bankwesen ebenfalls viele Vorteile. Wie im vorherigen Kapitel beschrieben, ist es vor allem die deutlich optimierte User Experience, die vielen Kund:innen stark entgegenkommt:

Seien es einfachere Registrierungsprozesse für Neukund:innen, schnelleres Bezahlen im Checkout mit einer deutlich höheren Annahmequote, passgenaue Werbung für Produkte, die Kund:innen tatsächlich benötigen und auch bezahlen können, oder der reibungslose Nachweis von Kontoinformationen – Open Banking hebt die Interaktion zwischen Kund:innen und Unternehmen auf ein neues Niveau und sorgt so insgesamt für eine bessere CLTV (Customer Lifetime Value).

Cybersecurity: Wie sicher ist Open Banking?

Doch wie sicher ist Open Banking überhaupt? Die Antwort auf diese Frage ist vergleichsweise einfach. Für Open Banking werden so genannte APIs (Application Programming Interfaces) genutzt. Diese technischen Schnittstellen sind in der heutigen digitalen Wirtschaft stark verbreitet und haben sich in der Regel als sehr sicher bewährt. Die APIs, die die Kommunikation zwischen verschiedenen Anwendungen ermöglichen, können in der Regel als genauso sicher wie traditionelles Online Banking eingestuft werden:

So werden Logins oder Transaktionen über die üblichen Sicherheitsmechanismen abgewickelt, wie bspw. MFA (Multi-Faktor-Authentifizierung), biometrische Authentifizierungen und CIAM (Customer Identity and Access Management). Bei MFA wird zusätzlich zu Benutzername und Passwort ein Einmal-Passwort abgefragt. Am sichersten sind natürlich biometrische Verfahren wie Gesichtserkennung oder Fingerabdruck-Scan.

Die Open-Banking-APIs werden dabei in der Regel von den Finanzinstituten selbst entwickelt und anschließend einer Reihe ausgiebiger Tests unterzogen. Die vom Gesetzgeber gemachten strengen technologischen Vorgaben werden dabei in der Regel solide und konsequent umgesetzt. Anwender:innen, die Online Banking in seiner heutigen Form vertrauen, können also genauso gut Open Banking in seiner heutigen Form vertrauen.

Das war nicht immer so: In der Vergangenheit, genauer gesagt, bevor die PSD2-Richtlinie im Jahr 2018 umgesetzt wurde, kam beim Open Banking anstelle der heute gängigen APIs eine Technologie namens Screen Scraping zum Einsatz.

Dabei konnte sich ein Drittanbieter wie ein echter Mensch bei einem Bankkonto anmelden und anschließend die auf dem Bildschirm angezeigten Informationen auslesen bzw. auch Transaktionen auf dieser Oberfläche durchführen. Diese Technologie hat sich aber aus verschiedenen Gründen schnell als unsicher entpuppt. Daher hat die EU-Kommision im Jahr 2018 für Screen Scraping besondere Sicherheitsauflagen formuliert. Allerdings haben diese Auflagen aktuell kaum noch Relevanz, da die meisten Banken zwischenzeitlich nur noch mit APIs arbeiten.

Traditionelle Banken brauchen künftig starke Partner, um wettbewerbsfähig zu bleiben

Bevor die PSD2-Richtlinien gültig waren, erfuhr Open Banking vor allem durch die traditionellen Banken eine Art Blockade: „Auf der einen Seite die Drittdienstleister, welche für ihr jeweiliges Geschäftsmodell auf den Zugang zur API-Schnittstelle der Bank angewiesen sind und auf der anderen Seite die klassischen Banken, deren Bereitschaft, ihre Infrastruktur und eigenen Datenschatz den Dritten zur Verfügung zu stellen, bei null lag.“ sagt die Finanzexpertin Corinna Pommerening in dem 2022 beim Springer Wissenschaftsverlag erschienenen Buch „Mit Open Banking für bessere Kundenerlebnisse sorgen“.

Kurz: Traditionelle Banken sahen für sich zunächst keinerlei Vorteile darin, eine eigenfinanzierte Anwendungsprogrammierung zu betreiben, nur damit potenzielle Wettbewerber von einer Datenoffenlegung profitieren und diese für ihre Services nutzen können. Doch dank der PSD2-Richtlinie müssen sich Banken nun im Open-Banking-Ökosystem aufstellen und beweisen, damit sie wettbewerbsfähig und kundenorientiert bleiben.

Kurz: Vor allem traditionelle Finanzinstitute sind gerade dabei, ihr monopolistisches Denken zu überwinden und sinnvolle Kooperationen mit starken Partnern zu suchen, die eine hohe Kundenreichweite haben. Dabei brauchen klassische Banken nichts weiter zu tun, als ihre Leistungen und Services zu erweitern, indem sie über Open-Banking-APIs weitere innovative Finanzdienstleister und FinTechs ins Boot holen und deren Angebote in ihrem Online-Banking oder auf ihrer Kundenplattform integrieren und zur Verfügung stellen.

Je mehr den etablierten Finanzinstituten dieses Umdenken gelingt, desto mehr nehmen sie die innovativen Anbieter nicht mehr als Wettbewerber wahr, sondern als starke Partner, deren Services für alle Beteiligten eine Win-Win-Situation einfahren.

Open Banking und „Buy now, pay later“: Die perfekte Kombination

Viele Anbieter innovativer Finanztechnologien aus der FinTech-Branche freuen sich, dass sie mehr und mehr am Open-Banking-Ökosystem teilnehmen können. Denn auch sie profitieren von entscheidenden Vorteilen der Open-Banking-APIs – in erster Linie beim Risikomanagement, d.h. bei der Einschätzung der Bonität von Verbraucher:innen. Das gilt vor allem für Zahlungsdienstleister, die so genannte „Buy now, pay later“-Zahlungsarten (kurz: BNPL) anbieten – also bereits mit einem BNPL-Ökosystem arbeiten.

Im deutschen Online-Handel zählt man aktuell den Rechnungskauf und den Ratenkauf zu den BNPL-Zahlungsarten. Dabei gehört der Rechnungskauf seit einigen Jahren zu den wichtigsten, weil beliebtesten, BNPL-Zahlungsarten. In unserem Journal-Artikel „Buy now, pay later in Deutschland: Warum die Deutschen ihren Rechnungskauf so lieben“ hatten wir bereits darüber berichtet.

Nun gehen BNPL-Anbieter bekanntermaßen in finanzielle Vorleistung und zahlen den (Online-)Shop noch während des Bestellvorgangs im Checkout oder zumindest zeitnah aus. Anschließend erheben sie die entsprechenden Forderungen gegenüber den Kund:innen.

Deshalb ist für Zahlungsanbieter gerade im BNPL-Bereich ein solides Risikomanagement enorm wichtig. Bei jeder Transaktion müssen die Bonität der Kund:innen und somit potenzielle Zahlungsausfälle bewertet werden, bevor die Transaktion freigegeben werden kann. Dabei ist jede abgelehnte Transaktion, die nicht hätte abgelehnt werden müssen, genauso ein Verlust wie jede genehmigte Transaktion, die später zu einem Zahlungsausfall führt.

In der Regel betreiben BNPL-Zahlungsanbieter deshalb einen großen technischen Aufwand: Sie arbeiten zum Beispiel mit umfassenden Datenbanken und Datenaggregationen, entwickeln Künstliche Intelligenzen und nutzen Schnittstellen zu Auskunfteien. Auf diese Weise können sie einerseits die allermeisten Zahlungsausfallsrisiken und andererseits die allermeisten Kund:innen mit passender Bonität identifizieren. Und hier kommt Open Banking ins Spiel:

Erhält ein BNPL-Zahlungsanbieter im Checkout die einmalige Legitimierung, über eine Open-Banking-API die Bonität der Shopper:innen zu überprüfen, würde dies die wenigen blinden Flecken, an der selbst die ausgeklügeltste Risikoanalyse nicht vorbeikommt, weiter beseitigen. Denn Open Banking kann einen Echtzeit-Zugriff auf die komplette Kredit- und Transaktionshistorie jeder Kundin und jedes Kunden ermöglichen. Dies würde zur einer nahezu perfekten Annahmequote führen.

Dabei kann auch so genanntes „Loan Stacking“ (Kreditstapelung) identifiziert werden, bei der Verbraucher:innen innerhalb eines kurzen Zeitraums mehrere BNPL-Käufe abschließen, was später schnell zu einer Anhäufung von Verbindlichkeiten führt. Zahlungsanbieter können dies einfach verhindern, indem sie zum Beispiel Ausgabenlimits festlegen, die zum Profil der Kund:innen passen.

Nun könnte man zunächst Bedenken haben, dass diese neue finanzielle Transparenz die Anzahl der genehmigten Transaktionen eher reduziert. Dies mag in manchen Kontexten tatsächlich der Fall sein, generell verhält es sich aber genau umgekehrt: Verantwortungsvolle BNPL-Anbieter neigen im Zweifelsfall eher dazu, eine Transaktion abzulehnen – einfach um auf Nummer sicher zu gehen. Und genau dabei ist es wahrscheinlicher, kreditwürdige Kund:innen aufgrund vermeintlich filigraner Inkonsistenzen bei ihren Kundendaten abzulehnen – bspw. wegen der Art der verwendeten Kreditkarte oder eines Fehlers bei der eingegebenen Lieferadresse.

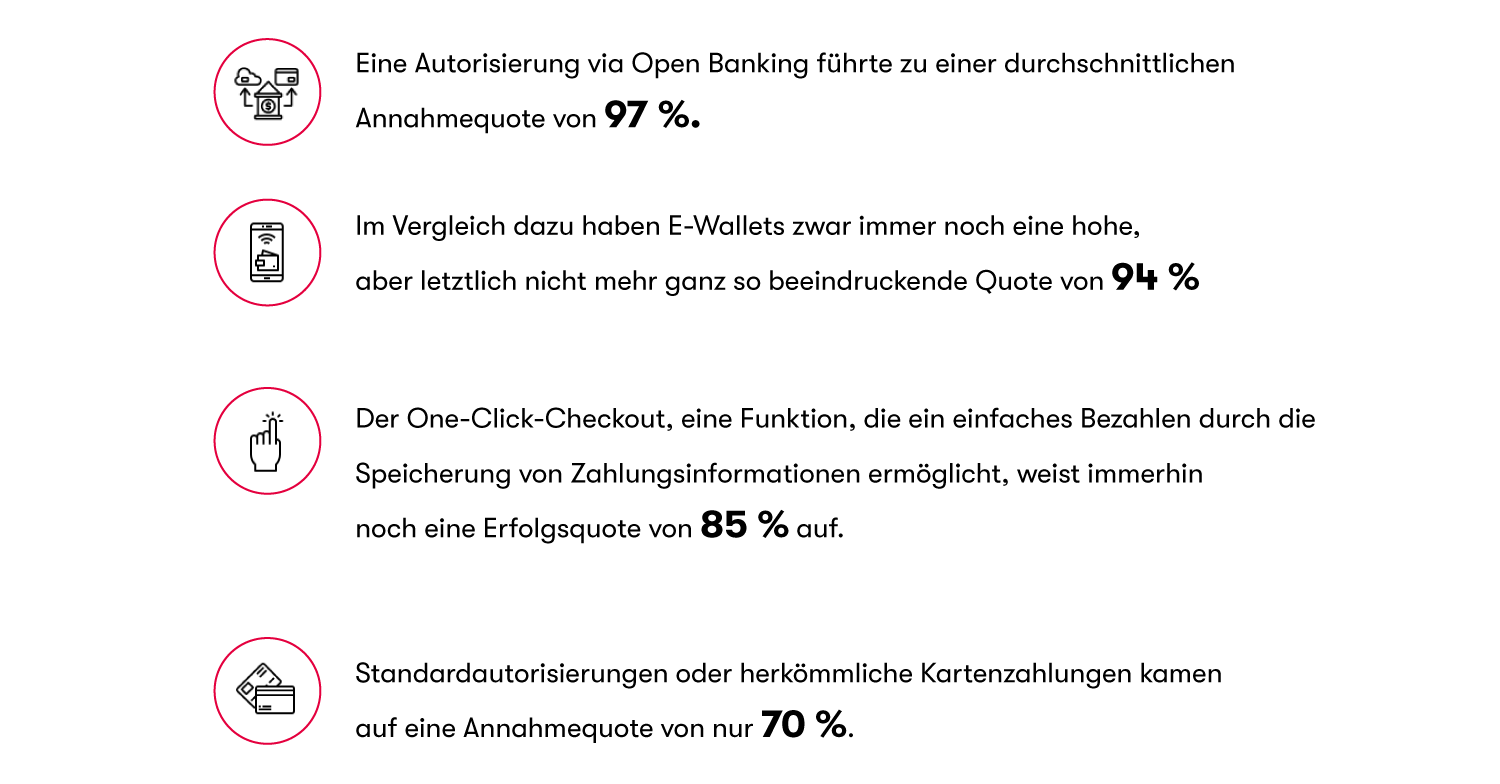

In einer aktuellen Untersuchung der unabhängigen Nachrichtenagentur finextra konnte gezeigt werden, dass Open Banking die durchschnittliche Annahmequote beim Bezahlen deutlich erhöht. Der Test wurde auf der britischen Payment-Plattform acquired.com durchgeführt und lieferte folgende Ergebnisse:

Zwar bündelt die britische Payment-Plattform verschiedene Zahlungsarten unter ihrem Dach und ist nicht speziell auf BNPL-Lösungen spezialisiert, dennoch wird die hier beobachtbare Steigerung der Annahmequote mit Sicherheit auch auf BNPL-Zahlungsarten zutreffen – und zwar vor allem auf diese. Denn die durch Open Banking garantierte Transparenz ist umso wichtiger, wenn es um den für zeitversetztes Bezahlen so wichtigen Vertrauensvorschuss geht, den sich Kund:innen beim Einkaufen mit einer BNPL-Lösung im Grunde erbitten.

Während Zahlungsanbieter und Händler:innen Open Banking aus all diesen Gründen begrüßen (sollten), müssen zuletzt noch die Verbraucher:innen mitziehen. Wie wir eingangs gesehen haben, ist die aktuelle Zurückhaltung gegenüber Open Banking groß und seine Verbreitung noch gering.

Dabei könnte man auch gegenüber den Verbraucher:innen über die Annahmequote argumentieren: Online-Shopper:innen, die ihre Liquidität via Open Banking transparent offenlegen, erhöhen schlichtweg die Chance, ihren Einkauf über die von ihnen präferierte Zahlungsart schnell und erfolgreich abwickeln zu können. Wer sich dagegen mit seinen Finanzen bedeckt hält, obwohl er liquide ist, riskiert einen Kaufabbruch in letzter Sekunde, der gar nicht hätte sein müssen, und muss im Anschluss auf eine alternative, unbequemere Zahlungsart ausweichen oder im schlimmsten Fall sogar auf den Einkauf verzichten.

Vor allem Online-Händler:innen sollten also zumindest über eine Integration von BNPL-Lösungen via Open-Banking-API nachdenken und überlegen, wie sie diese Zahlungsart in Richtung ihrer Kund:innen vermarkten.

Doch auch BNPL-Zahlungsdienstleister, die als Drittanbieter in den Checkout eines Online-Shops integriert sind, würden von Open-Banking-BNPL profitieren. Denn so bekommen sie direkt von den Banken der Verbraucher:innen fundierte Daten für ein besseres Risikomanagement und können ihre digitalen Finanzdienstleistungen und Produkte auf ein neues Niveau heben, das ohne Open Banking einfach zu risikoreich wäre.

So könnten Zahlungsanbieter die Limits für Rechnungskäufe oder auch die Laufzeiten von Ratenkäufen erhöhen – ohne dass dabei das Risiko eines Zahlungsausfalls auch nur ansatzweise steigt. Das wiederum ermöglicht es allen liquiden Verbraucher:innen, bei Bedarf in höheren Preisbereichen einzukaufen. Die Konsequenz: noch mehr Conversion für den Online-Shop.

Fazit

Wie wir gesehen haben, bietet Open Banking tatsächlich eine Win-Win-Situation für alle Beteiligten: Für traditionelle Banken, FinTechs, Unternehmen, (Online-)Händler:innen und Verbraucher:innen. Weiterhin sind durch die PSD2-Richtlinie alle Weichen für eine entsprechende Zukunft bereits gestellt und auch beim Thema Cybersecurity hat sich zwischenzeitlich viel getan.

Allerdings geht diese große digitale Transformation immer noch etwas schleppend voran – was zwischenzeitlich aber nicht mehr an der mangelnden Einsicht derjenigen liegt, die Open-Banking-Lösungen anbieten (müssen).

Zum Einen handelt es sich bei Open Banking schlichtweg um eine sehr umfassende Transformationen des gesamten Marktes digitaler Finanzdienstleistungen (inklusive vieler Neupositionierungen etablierter Finanzunternehmen), die selbst mit viel Enthusiasmus und üppigen wirtschaftlichen Ressourcen nicht von heute auf morgen abgeschlossen sein wird. Zum Anderen sind es zu guter Letzt die Verbraucher:innen, die noch en gros von Open Banking überzeugt werden müssen.

Insofern besteht aus Sicht vieler (Online-)Händler:innen in der Tat noch kein akuter Handlungsbedarf, sich überstürzt an das Open-Banking-Ökosystem anschließen zu lassen. Dennoch ist schon heute klar, wohin die bereits begonnene Reise geht.

Man sollte sich als Händler:in also durchaus auf die vielfältigen Konsequenzen vorbereiten, die Open Banking für das eigene Geschäftsmodell früher oder später haben wird. Vor allem vor dem Hintergrund, dass die in vielen Ländern ohnehin schon sehr beliebten BNPL-Zahlungsarten erst in Kombination mit Open Banking ihr volles Potenzial ausspielen werden. Und es wäre wahrscheinlich ein großes Versäumnis, nicht rechtzeitig auf diesen Zug aufzuspringen.

Die Vorteile von BNPL für Ihr Unternehmen nutzen