Zahlungsausfallrisiko im

E-Commerce minimieren

Wie Online-Shops das Risiko für Zahlungsausfälle reduzieren können

Zahlungsausfälle sind für Online-Shops eine der gravierendsten wirtschaftlichen Bedrohungen. Sie können Liquiditätsengpässe erzeugen, oder wie man richtiger sagt: das Umlaufvermögen reduzieren, so dass Online-Shops im schlimmsten Fall nicht mehr über ein positives Betriebskapital verfügen und entsprechend nicht mehr all ihre aktuellen Verbindlichkeiten begleichen können.

Doch nicht nur das: Ein negatives Betriebskapital hat auch Auswirkungen auf buchhalterischer und steuerlicher Ebene. Das wiederum führt zu negativen betriebswirtschaftlichen Kennzahlen wie Vermögensintensität oder Umlaufintensität und endet letztlich in einer negativen betriebswirtschaftlichen Auswertung (BWA) eines Unternehmens.

Doch gerade diese Kennzahlen wie auch die BWA sind wiederum für Banken und Investoren interessant, bei denen sich das Unternehmen zum Beispiel Fremdkapital leihen möchte, um neue Märkte zu erschließen, die Produktpalette zur vergrößern oder anderweitig zu expandieren. Und auch Anleger:innen und Aktionäre schauen auf diese Zahlen, um die Stabilität eines Unternehmen richtig einschätzen zu können.

Kurz: Zu viele säumige Kund:innen können nicht nur kurzfristig ärgerlich sein, sie bremsen manchmal vor allem übergeordnete, langfristige Unternehmensziele empfindlich aus.

Umso wichtiger ist es, sich bestmöglich gegen Zahlungsausfall, möglichst viele Maßnahmen gegen Zahlungsausfall zu treffen und sich bestmöglich abzusichern. In diesem Artikel möchten wir die gängigsten Methoden aufzeigen und diskutieren, mit denen man sich vor einem möglichen Zahlungsausfallrisiko schützen kann.

A. Was gilt als Zahlungsausfall?

Der Fachbegriff für einen Zahlungsausfall ist die so genannte Zahlungsstörung. Diese liegt vor, wenn eine Schuldnerin oder eine Schuldner eine oder mehrere vertraglich vereinbarte Zahlungen nicht termingerecht, nur teilweise oder überhaupt nicht begleicht – und so gegenüber der Gläubigerin oder dem Gläubiger in Zahlungsverzug gerät.

Dies passiert im E-Commerce zum Beispiel beim Rechnungskauf, wenn das Zahlungsziel überschritten wird, beim Ratenkauf, wenn eine oder mehrere Raten nicht wie vereinbart beglichen werden, aber auch beim SEPA-Lastschriftmandat, wenn der Kaufbetrag zum Beispiel aufgrund mangelnder Kontodeckung wieder zurückgebucht wird. Und auch beim Kauf mit Kreditkarte können für Händler:innen Zahlungsausfälle entstehen, wenn die Verbraucher:innen aus welchen Gründen auch immer für eine bestimmte Abbuchung das Chargeback-Verfahren beantragen.

B. Maßnahmen zur Absicherung gegen Zahlungsausfall und zur Senkung des Zahlungsausfallrisikos

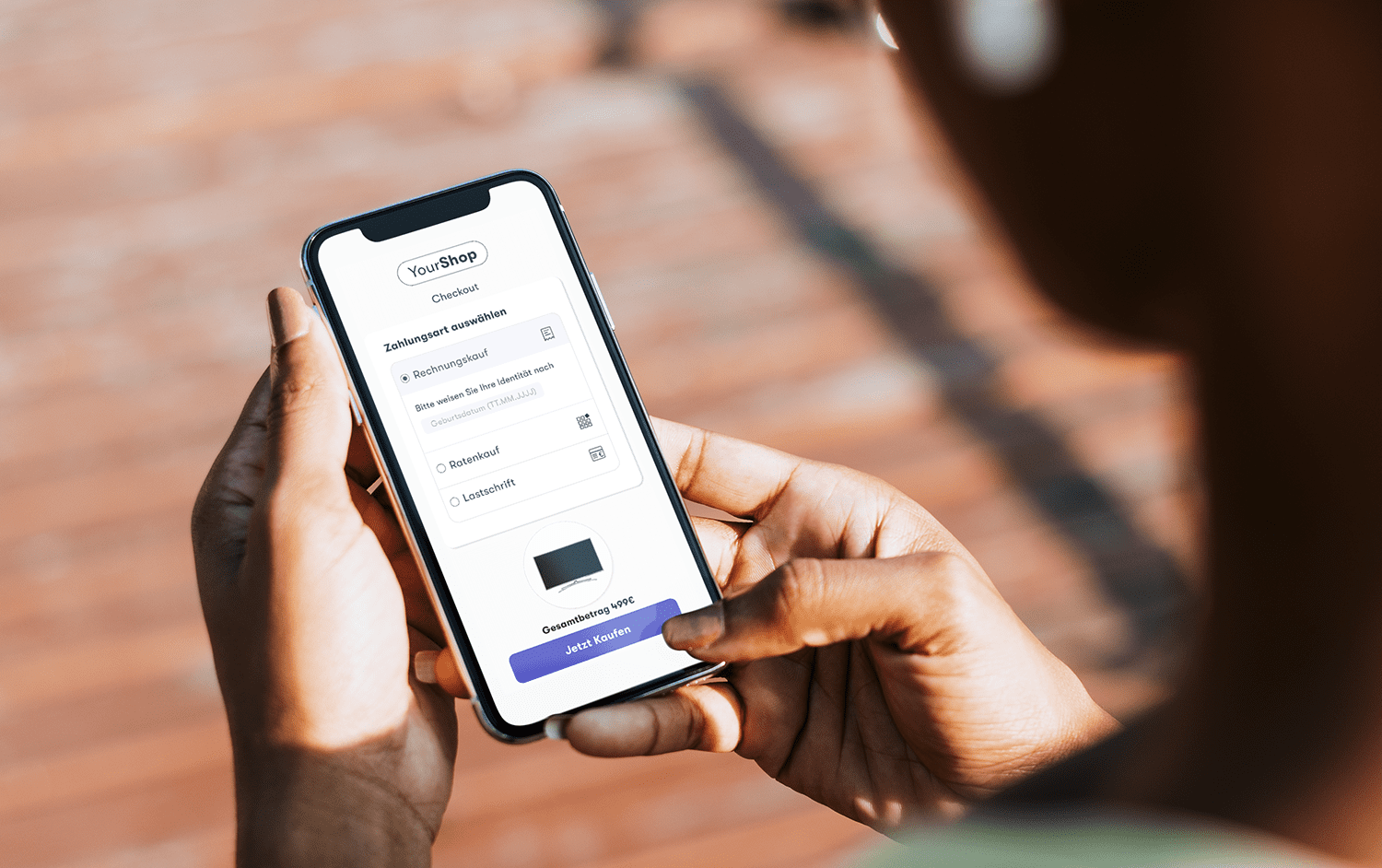

1. Zahlungsausfallrisiko senken mit dem richtigen Mix an Zahlungsarten im Checkout

Shopper:innen erwarten im Checkout eines Online-Shops die Möglichkeit, mit der von ihnen präferierten Zahlungsart bezahlen zu können. Schon an anderer Stelle haben wir darüber berichtet, dass das Fehlen der betreffenden Zahlungsarten sogar zum Kaufabbruch führen kann und deshalb das richtige Angebot an Zahlungsarten im Checkout von großer Wichtigkeit ist.

Doch auch im Zusammenhang mit Zahlungsausfällen ist es enorm wichtig, dass Shopper:innen so bezahlen, wie sie es gewohnt sind. Wer aus Mangel an passenden Zahlungsarten gezwungen ist, im Checkout eine alternative Zahlungsart auszuwählen, hat gegenüber dieser Zahlungsart ggf. Vorbehalte und auch keine Routine. Das kann zu einem mangelhaften Überblick über den Zahlungsprozess und nutzerseitigen Fehlern aufgrund von mangelndem Wissen im richtigen Umgang mit der Zahlungsart führen. Ggf. verfestigen sich bestimmte Vorbehalte auch erst im Nachgang, die Shopper:innen fangen an, den den Einkauf zu bereuen und stornieren die Bestellung letztlich.

Fazit: Je sicherer die Shopper:innen sich beim Bezahlen fühlen und je mehr Routine sie im Umgang mit der ausgewählten Zahlungsart haben, desto wahrscheinlicher ist es, dass sie auch bezahlen werden – und zwar pünktlich, zuverlässig und vollständig. Deshalb sollte ein Checkout alle historisch gewachsenen und regional präferierten Zahlungsarten anbieten.

2. Die (für Online-Shops) risikoärmeren Zahlungsarten bei den Shopper:innen attraktiver machen

Für Online-Shops sind natürlich die Zahlungsarten am besten, bei denen shop-seitig das geringste Zahlungsausfallrisiko existiert. Dazu gehören bekanntlich die Vorkasse, aber auch Direktüberweisungen wie Instant Payment oder SEPA-Lastschriftmandate. Doch genau diese Zahlungsarten sind es wiederum, die auf Seiten der Verbraucher:innen mit den größten Risiken verbunden sind. Daher gilt es, die Benutzung dieser Zahlungsarten auf irgendeine Weise zu belohnen.

So könnten Online-Shops zum Beispiel einen Rabatt auf die gesamte Bestellsumme gewähren oder die Versandkosten komplett übernehmen – unter der Bedingung, dass die Shopper:innen mit Vorkasse bezahlen.

Aber auch weit verbreitete Zahlungsanbieter wie PayPal sind einerseits für Händler:innen risikoarm, da der Zahlungsanbieter bei Bestellung ja in finanzielle Vorleistung geht, andererseits genießen auch die Verbraucher:innen eine hohe Flexibilität und Sicherheit: Sie können bequem mit PayPal bezahlen und in der E-Wallet immer noch nachträglich entscheiden, ob sie den Kaufpreis bspw. erst in 30 Tagen oder noch später begleichen möchten oder ggf. in eine Ratenzahlung umwandeln.

Wer Konzepte dieser Art nochmals extra absichern möchte, kann die entsprechenden Angebote in erster Linie an Bestandskund:innen adressieren. Denn diese haben bereits Vertrauen in den Online-Shop, seine Produkte und seinen Kundenservice gefasst und benötigen deshalb nicht mehr zwingend Zahlungsarten wie den Rechnungskauf, um sich beim verbindlichen Bestellen sicher zu fühlen.

3. Anzahlungen als Absicherung gegen Zahlungsausfall

Gerade bei größeren Kaufbeträgen kann man Shopper:innen die Möglichkeit einer Anzahlung anbieten. Wenn der Online-Shop einen individuellen Anzahlungsbetrag vorschlägt, der auch zur aktuellen Liquidität der Shopperin oder des Shoppers passt, stellt der Online-Shop damit einerseits seine Kundenorientierung unter Beweis. Andererseits zeigen Verbraucher:innen durch die Begleichung eines auch nur kleinen Betrags, dass es ihnen mit ihrer Kaufabsicht ernst ist.

Wenn dies im jeweiligen Shop- oder Warenwirtschaftssystem abbildbar ist, kann die Anzahlung auch an eine verbindliche Reservierung des angezahlten Artikels gekoppelt werden. Dies kann vor allem attraktiv sein, wenn Shopper:innen einen Artikel erst nach dem nächsten Gehaltseingang bezahlen können, ihn aber jetzt schon verbindlich reservieren möchten, damit er später nicht ausverkauft ist.

4. Rechtssicherheit: Potenzielle Zahlungsausfälle vorab über AGBs und Kaufverträge abdecken

Nicht nur, um Abmahnungen zu vermeiden, sollten alle Rechtstexte eines Online-Shops stets professionell sein, also bspw. von einer Fachkanzlei für IT-Recht kommen. Auch gegen potenzielle Zahlungsausfälle kann man sich gut schützen, wenn alle Rechtstexte juristisch korrekt, vollständig und aktuell sind – sei es bei der Formulierung von Kaufverträgen oder der Allgemeinen Geschäftsbedingungen (AGBs).

Auch wenn dann Zahlungen ausbleiben sollten, oder nicht in der richtigen Höhe eingehen, hat man als Online-Händler:in eine sichere Rechtsgrundlage für alle weiteren Schritte sowohl bei kaufmännischen wie auch gerichtlichen Mahnverfahren.

Trotz grundsätzlich geltender Ansprüche lassen sich später Mahngebühren und vor allem Verzugszinsen transparenter ausweisen und begründen, wenn die entsprechende Grundlage bereits im Vorfeld geschaffen worden ist – in Form von Rechtstexten, deren Kenntnis die Shopper:innen bei der Bestellung verbindlich bestätigt haben.

5. Zahlungsausfallversicherung abschließen

Auf dem Finanzmarkt gibt es eine Reihe unterschiedlicher Zahlungsausfallversicherungen. Genauer gesagt handelt es sich dabei um so genannte Warenkreditversicherungen, da die Händler:innen (zum Beispiel beim Rechnungskauf) streng genommen einen Warenkredit an ihre Kund:innen vergeben, den diese dann durch die Begleichung der Rechnung abbezahlen.

Viele Warenkreditversicherungen werben in erster Linie mit der Erstattung eines großen Teils des Kaufbetrags – dabei ist auf Seiten der Versicherungsnehmer:innen allerdings eine Selbstbeteiligung von bis zu 30 % möglich. Manche Versicherer übernehmen dabei auch den Inkasso-Service oder die Rechtsverfolgungskosten, wenn der Fall vor Gericht ausgetragen werden muss.

So sinnvoll Warenkreditversicherungen sein können: Die entscheidende Frage ist immer, wann genau der Versicherungsfall eintritt – also welche Bedingungen zunächst nachweislich erfüllt sein müssen, damit die Geschädigten von der Versicherung tatsächlich bezahlt werden.

Denn gerade für kleinere Online-Shops wäre es schon von großem Nachteil, wenn sie zunächst auf den Ausgang eines Inkasso-Verfahrens warten müssten – und erst recht, wenn bei den säumigen Kund:innen zunächst von offizieller Stelle eine Insolvenz festgestellt werden müsste, bevor sie von ihrer Versicherung entschädigt werden können.

Deshalb versprechen viele Anbieter von Zahlungsausfallversicherungen eine schnelle Entschädigung schon beim sogenannten Nichtzahlungstatbestand – also noch bevor ein Inkasso-Verfahren eröffnet wird: „Dieser Nichtzahlungstatbestand ist gegeben, wenn die versicherte Forderung nicht innerhalb der vereinbarten Frist eingezogen werden konnte.“ Andere Versicherer akzeptieren den Nichtzahlungstatbestand ohne vorgeschaltetes Zwangsinkasso nicht nur fürs Inland, sondern auch, wenn die säumigen Kund:innen im europäischen Ausland ansässig sind.

Die Angebote an Zahlungsausfallversicherungen (oder eigentlich: Warenkreditversicherungen) ist groß. Um die richtige Auswahl treffen zu können, sollte man unter anderem folgende Faktoren berücksichtigen:

- In welcher Branche ist der eigene Online-Shop angesiedelt?

- Hat man B2C- oder B2B-Kund:innen – oder sogar beides?

- In welche Länder verschickt man Ware?

- Welche Zahlungsziele bietet man seinen Kund:innen generell an?

- Inwieweit ist eigene Liquidität schon durch bestehende Zahlungsausfälle gefährdet?

6. Mit Risikomanagement gegen Zahlungsausfälle absichern

Unter Risikomanagement fällt ganz allgemein das Identifizieren, Analysieren und Beobachten von eventuellen Zahlungsausfallrisiken – mit dem Ziel, sie frühzeitig prognostizieren und somit vermeiden zu können. Entsprechend heterogen sind mögliche Maßnahmen:

- Der Einsatz von Künstlicher Intelligenz für Adress-, Identitäts- und Bonitätsprüfungen von Shopper:innen.

- Blacklist- und Whitelist-Prüfungen.

- Beobachtung des Zahlungsverhaltens von Bestandskund:innen.

- Freischaltung von für den Online-Shop risikoreicheren Zahlungsarten nur für Bestandskund:innen mit guter Zahlungsmoral.

- Betrugs- oder Verkäuferschutz, wie ihn externe Zahlungsanbieter im Portfolio haben.

Allein schon diese Beispiele zeigen, wie vielfältig der Bereich Risikomanagement ist. Deshalb geht der Aufbau und Betrieb eines In-House-Risikomanagements immer mit personellem und technischem Zusatzaufwand einher. Bei einigen Maßnahmen aus dem Risikomanagement wird eine In-House-Lösung sogar niemals so gut abschneiden wie die eines externen Zahlungsanbieters.

Ein Beispiel: Externe Zahlungsanbieter verfügen immer über shop-übergreifende Datenbanken – d.h. sie kennen Shopper:innen, ihr Kaufverhalten und ihre Zahlungsmoral ggf. schon von anderen Einkäufen in anderen Online-Shops, wo die Zahlungsart des betreffenden Zahlungsanbieters ebenfalls angeboten wird. Auf diese Weise haben externe Zahlungsanbieter bei der Überprüfung der Identität und Bonität Daten, über die ein einzelner Online-Shop niemals verfügen wird.

Doch auch die Leistungsfähigkeit der eingesetzten Künstlichen Intelligenz wird bei hochgradig Technologie-affinen Zahlungsanbietern aus der Fintech-Branche immer ein deutlich zuverlässigeres Risikomanagement als jede Inhouse-Lösung bieten können. Weil Risikomanagement dezidiert zum Kerngeschäft von Zahlungsanbietern gehört.

7. Mahnwesen und Forderungsmanagement bei Zahlungsausfall

Das wichtigste Ziel des Mahnwesens ist es, offene Forderungen in einem straffen und stringenten Prozess schnell einzutreiben. Damit die fehlende Liquidität möglichst schnell wiederhergestellt ist und man auf weitere Schritte wie Inkasso- oder Gerichtsverfahren verzichten kann.

Die Instrumente dafür sind zum Beispiel engmaschige, aber dennoch einen gewissen Freiraum bietende Mahnstufen, korrekte Mahngebühren und ebenso ein in der Tonalität freundliches Mahnwesen, um eine möglichst hohe Kooperationsbereitschaft bei den Schuldner:innen zu erzielen. Oder um einfach nur keine Kund:innen zu vergraulen, die tatsächlich nur einmalig das Bezahlen einer Rechnung vergessen haben.

Im Mahnwesen unterscheidet man zwischen kaufmännischen und gerichtlichen Mahnverfahren. Zu den kaufmännischen Mahnverfahren zählen zum Beispiel der shop-interne Mahnlauf aber auch der Inkasso-Mahnlauf.

Beim shop-internen Mahnlauf können Online-Händler:innen ihre eigenen individuellen Prozesse aufsetzen und dabei die Inhalte und Anzahl der Mahnschreiben sowie die jeweiligen Fristen selbstbestimmt setzen. Trotz dieses Spielraums gibt es verbindliche Gesetze, die den Mahnlauf regeln sollen. Wer sein Forderungsmanagement an diesen Gesetzen ausrichtet, hat später die beste Grundlage, um weitere rechtliche Schritte geltend zu machen.

Sobald eine Rechnung nicht fristgerecht bezahlt wurde, kann man unmittelbar den Mahnlauf starten. Üblicherweise besteht dieser aus drei Mahnstufen:

- Mahnung (Wird oft Zahlungserinnerung genannt, gilt juristisch aber als Mahnung)

- Mahnung

- Mahnung (oder auch letzte Mahnung genannt).

Ist dieser Mahnlauf abgeschlossen und der Betrag noch immer fällig, können Händler:innen die Forderung an einen externen Dienstleister wie ein Inkasso-Unternehmen übergeben. Alternativ ist aber auch die Beauftragung eines Rechtsanwalts möglich.

1. Mahngebühren

Für die erste Mahnung sollten Verbraucher:innen in der Regel keine Mahngebühren bezahlen. Allerdings gibt es Ausnahmen: Online-Shops können in ihren AGBs oder im Kaufvertrag von vornherein festlegen, dass pauschale Gebühren schon ab der ersten Mahnung fällig werden.

Ab der zweiten und jeder weiteren Mahnung entstehen Mahngebühren. Bezüglich der Höhe dieser Gebühren gibt es verschiedene Präzedenzfälle – klare gesetzliche Regelungen existieren nicht. Daher sind gerade Mahngebühren immer wieder Grund für gerichtliche Streitigkeiten.

Eine der üblichsten Positionen besagt, dass Mahngebühren nur die Kosten abdecken dürfen, die tatsächlich für die Erstellung der jeweiligen Mahnung entstanden sind. Bei einer postalischen Mahnung zählen dazu das Briefpapier, der Briefumschlag und die Portokosten, aber nicht der Personalaufwand für die Erstellung der Mahnung. Auch eine sogenannte Bearbeitungsgebührt im Falle von Zahlungsverzug ist laut einem Urteil vom Landgericht Leipzig nicht zulässig.

Als angemessene Mahngebühr kann ein Betrag von zwei bis drei Euro betrachtet werden. In manchen Fällen erkennen Gerichte auch Mahngebühren von drei bis fünf Euro pro Mahnung an. Allerdings müssen Händler:innen im Zweifel immer nachweisen können, dass diese Kosten tatsächlich angefallen sind. Das bedeutet, das Pauschalen ebenfalls nicht zulässig sind: „Die [sic!] Bundesgerichtshof hat 2019 entschieden, dass eine Mahnkostenpauschale von […] rechtswidrig ist und der Schuldner nur die tatsächlich angefallenen Kosten für das Mahnschreiben bezahlen muss.“ (Quelle: schuldnerberatung.de)

Definitiv zu hoch sind laut Landesgericht Erfurt Mahngebühren in Höhe von 10 Euro (LG Erfurt, 30.09.2021, Az. 3 O 489/21). Auf finanztipp.de finden Sie übrigens einen interessanten Überblick über verschiedene Gerichtsurteile zu unzulässigen Mahngebühren am Beispiel von Mobilfunkanbietern, Stromversorgern und Reiseanbietern.

Auch wichtig ist, dass Mahngebühren nicht bei jeder weiteren Zahlungsaufforderung schrittweise angehoben werden dürfen. Eine solche schrittweise Erhöhung der Mahngebühren kann gerichtlich anfechtbar sein.

2. Verzugszinsen

Während Mahngebühren nur den (Material-)Aufwand beim Erstellen einer Mahnung abdecken sollen, federn Verzugszinsen ein Stück weit den wirtschaftlichen Schaden einer ausbleibenden Zahlung ab. Wichtig: Verzugszinsen können nur bei Geldschulden erhoben werden und sind von verschiedenen gesetzlichen Regelungen wie auch vom aktuellen Basiszinssatz der Deutschen Bundesbank abhängig.

Verzugszinsen können vom ersten Tag an erhoben werden, ab dem der/die Gläubiger:in in Zahlungsverzug gerät. „Die Verzugszinsen werden nach § 288 BGB berechnet. Der Zinssatz beträgt grundsätzlich bei Verbrauchern fünf Prozentpunkte über dem Basiszinssatz und bei Unternehmen neun Prozentpunkte über dem Basiszinssatz. Allerdings kann der Gläubiger aus einem anderen Rechtsgrund höhere Zinsen verlangen.“ (Quelle: Agicap)

Hat jemand zum Beispiel Ware im Wert von 1.000 Euro eingekauft und befindet er/sie sich seit 100 Tagen im Zahlungsverzug, entstünden folgende Verzugszinsen:

Rechnungsbetrag x (Basiszinssatz + 5%) x Verzugstage / 365 = Verzugszinsen (Quelle: Germania-Inkasso)

Bei einem aktuellen Basiszinsatz von 3,12 % (Stand: 28.02.2024 auf bundesbank.de) würde die Berechnung der Verzugszinsen folgendermaßen aussehen:

1.000 € x (3,12 % + 5 %) x 100 / 365 = 22,25 €

Verzugszinsen sind nicht verhandelbar und können auch nicht in gegenseitigem Einvernehmen beider Parteien vertraglich ausgeschlossen werden. Sie stehen allen Gläubiger:innen ab dem ersten Tag des Zahlungsverzugs von Gesetzes wegen zu und können jederzeit auch nachträglich gefordert werden.

Andererseits können Händler:innen nicht willkürlich den aktuell zu Grunde liegenden Zinssatz erhöhen, weil etwa die Verzugszinsen den unternehmensseitig entstandenen Schaden nicht abdecken. (Quelle: bremer-inkasso.de)

Auch wenn Verzugszinsen theoretisch schon ab der ersten Mahnung erhoben und im Mahnschreiben ausgewiesen werden können, sollte man von dieser Möglichkeit absehen, um seine Kund:innen nicht schon zu einem so frühen Zeitpunkt zu verärgern. Ab der zweiten Mahnung sind Verzugszinsen jedoch durchaus gängig.

3. Inkasso-Büro

Bleibt das interne Mahnwesen erfolglos, empfiehlt es sich, schnell ein Inkasso-Büro zu beauftragen. Dabei gibt es verschiedene Arten von Inkasso:

Beim Treuhandinkasso treibt das beauftragte Inkasso-Büro die Forderung im Namen ihrer Kund:innen ein. Dabei bleiben die ursprünglichen Gläubiger:innen die Eigentümer:innen der Forderung. Ist das Treuhandinkasso erfolgreich, erhebt es für seine Arbeit eine Gebühr. Über die mögliche Höhe solcher Gebühren informiert beispielhaft der Inkassogebühren-Rechner.

Demnach würde das Inkasso-Büro bei einem Gegenstandswert von bis zu 500 Euro eine Gebühr von 58,50 Euro berechnen. Müsste das Inkasso-Büro vor Gericht gehen, dürfte es beim selben Gegenstandswert nur 29,25 Euro berechnen. Nach Ansicht der Gerichte darf ein Online-Shop diese Gebühren dann ebenfalls von seinen Kund:innen eintreiben.

Das Problem beim Treuhandinkasso: Bis zum Erfolg des Inkasso-Verfahrens bleibt der Zahlungsausfall für den Online-Shop liquiditätsbelastend. Alle, die ihre Forderung deshalb sofort beglichen haben möchten, können diese auch an ein Inkasso-Unternehmen oder einen Factoring-Anbieter verkaufen. Allerdings entstehen dabei teilweise sehr hohe Abschläge auf den Forderungswert: Die Spanne bewegt sich von 10 bis 90 % je nach Forderungsart und Forderungshöhe.

Hinzu kommt, dass der Verkauf von Forderungen meist nur im Bündel funktioniert, also als Paket gleichartiger Forderungen. Für Einzelforderungen findet man meist nur schwer einen Interessenten. Ein weiterer Nachteil beim Forderungsverkauf: Man gibt Händler:in die Kundenbindung komplett aus der Hand.

8. Schuldner:innen künftig limitieren oder für bestimmte Zahlungsarten sperren

Eine weitere gängige Methode zum Schutz vor Zahlungsausfällen besteht darin, bereits in Verzug geratene Shopper:innen (1) mit einem Einkaufslimit zu versehen, (2) für bestimmte Zahlungsarten bis auf Weiteres zu sperren oder (3) für alle künftigen Einkäufe bis auf Weiteres zu sperren.

Konkret könnte ein solches Szenario so aussehen, dass säumigen Kund:innen künftig nur noch die Möglichkeit haben, über Vorkasse, Paypal oder Sofortüberweisung zu bezahlen – also nur die für den Shop risikoarmen Zahlungsarten auswählen können. Die für den Shop risikobehaftete Zahlungsarten dagegen (also Rechnungskauf oder Ratenkauf) werden frühestens dann wieder für die Käufer:innen freigeschaltet, wenn sie alle offenen Beträge beglichen haben.

8. Image proposal: an image that has something to do with a blocked user account.

Dass dies ein im E-Commerce durchaus übliches Vorgehen beim Schutz gegen Zahlungsausfall ist, zeigt auch die Studie „B2Best Barometer Volume 2 zum Thema Kundenerlebnisse“, die im Mai 2021 in Zusammenarbeit vom IFH Köln mit Creditreform entstanden ist: „51 Prozent der befragten Großhändler und Hersteller [gaben] an, dass Kunden mit Zahlungsverzug nur noch mit sicheren Zahlungsarten bestellen können. Bei 22 Prozent können diese Kunden nicht mehr bestellen und 16 Prozent der Befragten reduzieren das Limit ihrer säumigen Kunden.“

9. Kundenbeziehung frühzeitig abbrechen, um künftige Zahlungsausfälle zu vermeiden

Eine letzte Möglichkeit zur Vermeidung künftiger Zahlungsausfälle besteht tatsächlich im Abbruch der Beziehung zu säumigen Kund:innen – indem man das betreffende Kundenkonto sperrt oder den Kund:innen zumindest keine Möglichkeit mehr gibt, über dieses zu bestellen.

Anders als im B2B-Bereich, wo der Abbruch einer Kundenbeziehung deutlich häufiger einschneidende wirtschaftliche Konsequenzen haben kann (wenn es sich zum Beispiel um einen wichtigen Hauptkunden handelt), ist dieser Schritt im B2C-Bereich in der Regel leichter zu kompensieren.

C. Fazit. Der beste Schutz vor Zahlungsausfällen: Externe Zahlungsanbieter

Online-Shops, die die oben beschriebenen Maßnahmen gegen Zahlungsausfall selber umsetzen möchten, könnten dabei relativ schnell an monetäre und personelle, aber auch an Know-how-Grenzen stoßen. Dies gilt insbesondere für kleine und mittelständische Shops:

Während die Erstellung von guten Rechtstexten (bspw. mit Hilfe einer IT-Rechtskanzlei) oder ein dreistufiges kaufmännisches Mahnwesen mit fairen Mahngebühren noch zum Einmaleins jedes Online-Shops gehören sollten, wird es beim richtigen Mix der Zahlungsarten schon schwieriger:

Soll man den Rechnungskauf wirklich als In-House-Lösung anbieten und das entsprechende Zahlungsausfallrisiko selbst tragen oder verzichtet man auf diese Zahlungsart im Checkout komplett, obwohl er – wie zum Beispiel in Deutschland – zu den wichtigsten Zahlungsarten im E-Commerce gehört? Und spätestens beim Thema Risikomanagement ist klar: Hier handelt es sich um ein eigenständiges Geschäftsfeld, das nicht nur technologisch hoch-anspruchsvoll ist.

Doch viele Maßnahmen gegen Zahlungsausfälle muss man überhaupt nicht selbst umsetzen und verantworten, wenn man mit einem externen Zahlungsanbieter als Partner zusammenarbeitet. Denn Zahlungsanbieter stehen vor genau den gleichen Risiken eines Zahlungsausfalls wie Online-Shops – deshalb haben sie sich mit ihren Geschäftsmodellen auf genau diese Risiken spezialisiert.

Schauen wir uns zuletzt in einer Übersicht näher an, gegen welche Risiken eines Zahlungsausfalls ein externer Zahlungsanbieter einen Online-Shop in aller Regel standardmäßig absichert. Oder anders gefragt: Welche Maßnahmen gegen Zahlungsausfall muss man notwendigerweise selbst treffen, wenn man nicht mit einem externen Zahlungsanbieter zusammenarbeitet.

| Maßnahme gegen Zahlungsausfall | Ohne externen Zahlungsanbieter | Mit externem Zahlungsanbieter |

|---|---|---|

| Den richtigen Mix an Zahlungsarten herausfinden und anbieten | Muss vom Shop auf eigenes Risiko umgesetzt werden. | Zahlungsanbieter bieten oft schon die regional wichtigen Zahlungsarten an, so dass sie nur noch in den Checkout integriert werden müssen. |

| Risikoarme Zahlungsarten attraktiv machen | Muss vom Shop auf eigenes Risiko umgesetzt werden. | Kein Handlungsbedarf für den Shop, da der Zahlungsanbieter das Ausfallrisiko trägt. |

| Anzahlungen anbieten | Muss vom Shop auf eigenes Risiko umgesetzt werden. | Kein Handlungsbedarf für den Shop, da der Zahlungsanbieter das Ausfallrisiko trägt. |

| Rechtssicherheit schaffen | Muss vom Shop umgesetzt werden (bspw. mit Hilfe einer Rechtskanzlei). | Teilweise Handlungsbedarf für den Shop (zumindest die Rechtstexte für die Zahlungsbedingungen stammen vom Zahlungsanbieter). |

| Zahlungsausfallversicherung abschließen | Muss vom Shop umgesetzt und bezahlt werden. | Kein Handlungsbedarf für den Shop, da der Zahlungsanbieter das Ausfallrisiko trägt. |

| Risikomanagement | Muss vom Shop auf eigenes Risiko umgesetzt werden. | Kein Handlungsbedarf für den Shop, da das Risikomanagement komplett vom Zahlungsanbieter übernommen wird. |

| Mahnwesen und Forderungsmanagement | Muss vom Shop auf eigenes Risiko umgesetzt werden. | Kein Handlungsbedarf für den Shop, da beides vom Zahlungsanbieter übernommen wird. |

| Schuldner:innen limitieren / sperren | Muss vom Shop auf eigenes Risiko umgesetzt werden. | Wird vom Zahlungsanbieter (ggf. nach Rücksprache mit dem Shop) umgesetzt. |

| Kundenbeziehung frühzeitig abbrechen | Muss vom Shop auf eigenes Risiko umgesetzt werden. | Muss vom Shop in Kooperation mit dem Zahlungsanbieter abgewickelt werden. |

Zahlungsausfallrisiko senken mit

Buy now, pay later