Inhalte

- Den Mix der Zahlungsarten im Checkout optimieren

- Die Checkout-Usability optimieren

- A. Gliederung des Checkouts: Der Multi-Step-Checkout

- B. Beschränkung auf die nötigsten persönlichen Daten

- C. Weiterleitungen auf Apps, Wallets und Portale von Zahlungsanbietern

- D. White-Label-Lösungen

- E. Kein Up- oder Cross-Selling

- F. Einen Gastzugang bereitstellen

- G. Versandoptionen

- H. Flüssige Prozesse und schnelle Ladezeiten

- Vertrauen im Checkout aufbauen – mit Gütesiegeln

- Checkout-Optimierung mit A/B-Tests

- Fazit

Der Zahlungsanbieter Nets, Teil der Nexi Group, hat seinen neuen E-Commerce Report für das Jahr 2022 veröffentlicht. Darin zeigt sich eine erneute Zunahme des Umsatzes im europäischen E-Commerce: 222,4 Milliarden Euro haben Online-Shopper:innen 2022 für Waren und Dienstleistungen ausgegeben – dieser Trend ist seit einigen Jahren steigend.

Demgegenüber stehen andere Zahlen: Das Baymard-Institut zog erst jüngst Daten aus 41 verschiedenen Studien heran, um herauszufinden, wie viele Shopper:innen ihren begonnenen Einkauf doch noch auf den letzten Metern, also im Checkout, abbrechen: Die Abbruchrate im Checkout lag bei 69 %. Oder anders formuliert: Wenn man diese Abbruchrate auf den im E-Commerce Report 2022 genannten europäischen Gesamt-Umsatz anwendet, hätten im Jahr 2022 insgesamt bis zu 717 Milliarden Euro umgesetzt werden können – also bis zu 495 Milliarden Euro mehr.

Natürlich wird es immer zu Kaufabbrüchen kommen. Dennoch entsteht vor diesem Hintergrund die Frage, wie man die Kaufabwicklung verbessern kann. Denn bereits eine Reduzierung der Abbruchrate im Checkout von bspw. 10 Prozent hätte den europäischen Online-Händler:innen schon durchschnittlich 71 Milliarden Euro mehr Umsatz eingebracht.

Wie man die Conversion-Rate im Checkout steigert, ist und bleibt also ein extrem wichtiger Faktor für den Erfolg im E-Commerce. Dabei geht es vor allem um Faktoren für einen nutzerfreundlichen Zahlungsprozess: Übersichtlichkeit, Transparenz, Sicherheit und Vertrauensbildung. Damit muss ein guter Checkout punkten, um Kund:innen während der letzten Klicks nicht zu verlieren. In diesem Artikel nehmen wir einige der wichtigsten Stellschrauben in den Fokus, die für eine Reduktion von Kaufabbrüchen im Checkout essenziell sind.

Den Mix der Zahlungsarten im Checkout optimieren

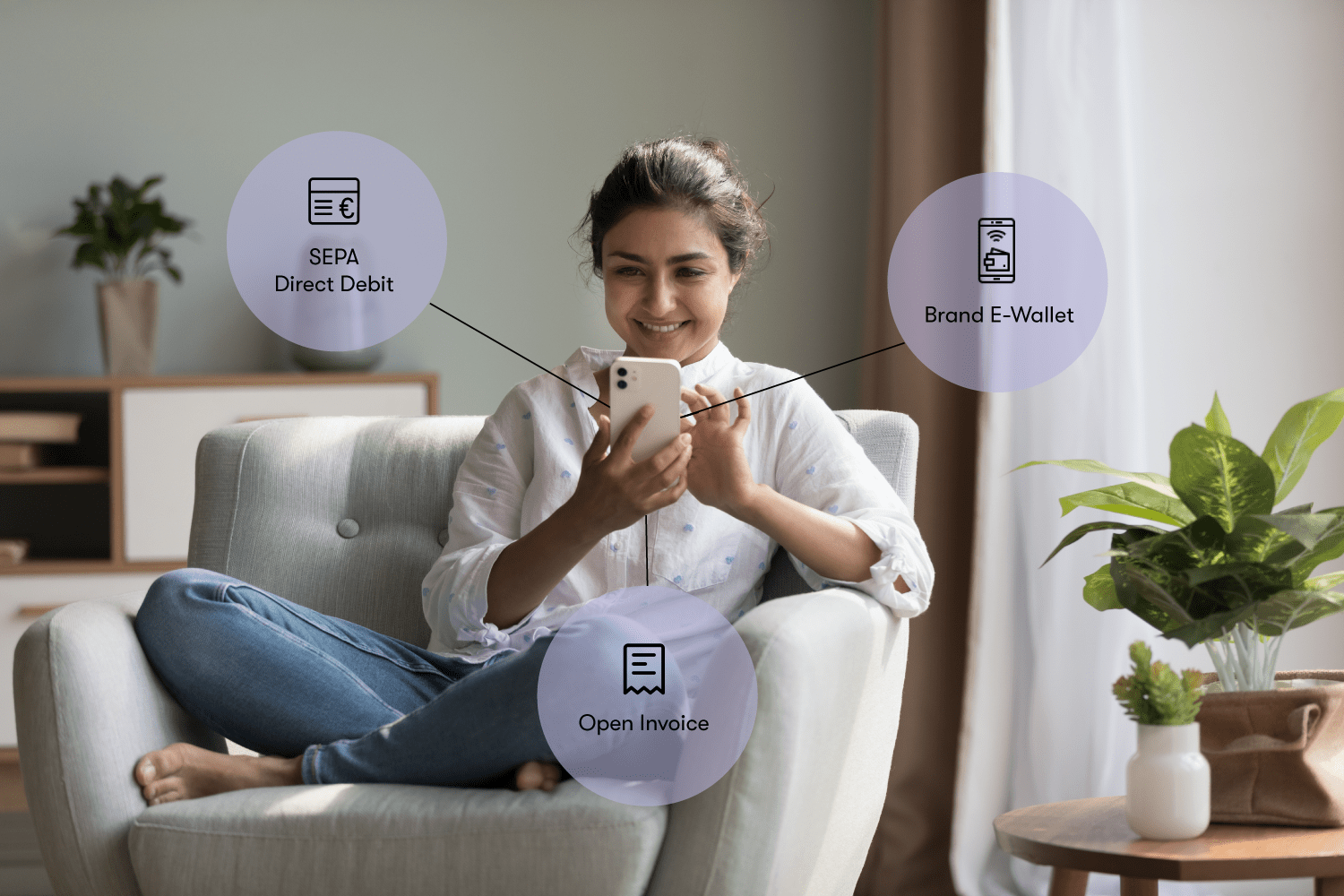

Eines der wichtigsten Kriterien für die Reduzierung der Abbruchrate im Checkout ist das richtige Angebot an Zahlungsarten. Hier gibt es viele länder- und regionsspezifische Unterschiede. Wie diese bspw. im europäischen Vergleich aussehen, zeigt der oben genannte aktuelle E-Commerce-Report 2022 der Nexi Group. Ihn nehmen wir deshalb als Grundlage für die folgenden Empfehlungen. Dabei sollte der Mix aus drei verschiedenen Typen von Zahlungslösungen bestehen:

A. Verbreitete Zahlungsarten

B. Regional spezifische Zahlungsarten

C. Flankierende Zahlungsarten

Verbreitete Zahlungsarten

| Zahlungsart | Platz 1 | Platz 2 | Platz 3 |

|---|---|---|---|

| Kreditkarte | Norwegen Dänemark Österreich Schweiz | Finnland Italien | |

| Kauf auf Rechnung | Schweden Deutschland Österreich Schweiz | Norwegen Finnland | |

| E-Wallet | Deutschland | ||

| PayPal | Italien | Dänemark | |

| Nachnahme | Italien | ||

| SEPA-Lastschrift | Deutschland | ||

| Online-Überweisung | Finnland |

Regional spezifische Zahlungsarten

Vipps für Norwegen

Diese nur in Norwegen verfügbare Zahlungsart steht dort auf Platz 2, gleich hinter der Kreditkarte. Laut dem Payment Service Provider adyen ist Vipps die wichtigste App für mobile Zahlungen in Norwegen und wird von 3 Millionen Nutzer:innen (etwa 75 % der berechtigten Bevölkerung) verwendet. Die Zahlungen erfolgen dabei ausschließlich über mobile Endgeräte, weil zum Versenden oder Empfangen eines Geldbetrags (nur) eine Telefonnummer notwendig ist. Vipps ist in Norwegen so bekannt, dass sogar das Verb „vippsen“ in den norwegischen Sprachgebrauch übernommen wurde.

Swish für Schweden

Der App-basierte Zahlungsdienst Swish wurde 2012 von sechs großen schwedischen Banken in Zusammenarbeit mit Bankgirot und der schwedischen Zentralbank eingeführt. Der Zahlungsdienst hat über 8 Millionen Nutzer:innen und steht ranghöchst auf Platz 1 unter allen Zahlungsarten in Schweden – gefolgt vom Rechnungskauf auf Platz 2.

MobilePay für Dänemark

MobilePay wiederum ist eine in Dänemark sehr beliebte Zahlungsart, die auf Platz 2 hinter der Kreditkarte steht. Sie wurde von der Danske Bank entwickelt und gehört heute unabhängig zur Bankenvereinigung Finance Denmark. Mit MobilePay kann man Zahlungen über sein Smartphone anstoßen und empfangen. Das Zahlungssystem ist nicht nur in Geschäften oder Restaurants weit verbreitet, sondern kommt sogar an kleinen Straßenständen zum Einsatz.

C. Flankierende Zahlungsarten

Zusätzlich zu den (A) verbreiteten und (B) regional spezifischen Zahlungsarten sollten Online-Shops je nach Land ggf. noch 1-2 weitere Zahlungsarten im Checkout verfügbar machen – um bei Bedarf Sonderfälle abzudecken.

Zu solchen Sonderfällen kommt es zum Beispiel, wenn ein Online-Shop auch hin und wieder von ausländischen Shopper:innen besucht wird: So werden etwa Britische Kund:innen nicht zwingend mit einer in Deutschland üblichen Zahlungsart bezahlen wollen. Und deutsche Kund:innen wiederum können in einem norwegischen Online-Shop ihren Einkauf ohnehin nicht „vippsen“ (außer sie verfügen zufälligerweise über eine gültige norwegische Mobilnummer).

Doch auch für den Fall, dass die Risikoanalyse eines in den Checkout integrierten Zahlungsanbieters zur Ablehnung einer Transaktion führt, sollte mindestens eine weitere flankierende Zahlungsart verfügbar sein, auf die Shopper:innen dann alternativ zurückgreifen können. Hier könnte das global sehr verbreitete PayPal in Frage kommen: „PayPal gibt es in 202 Märkten und 25 Währungen. So können Sie weltweit kaufen und verkaufen, ohne auf die gewohnte Sicherheit zu verzichten.“ Doch auch Apple Pay oder Google Pay könnte eine solche Alternative sein, um vor allem die Generation Z anzusprechen. Weiterhin wäre auch eine generische Kreditkarte in der Lage, eine solche flankierende Funktion im Mix der Zahlungsarten zu erfüllen.

D. Beispiele für den richtigen Mix an Zahlungsarten im Checkout

Aufgrund dieser Überlegungen käme man zu verschiedenen Kombinationen an Zahlungsarten für die Checkouts europäischer Online-Shops:

| Land | Obligatorischer Zahlungsmix | Zusätzliche Optionen | |

|---|---|---|---|

| Norwegen | 1. Kreditkarte 2. Vipps 3. Kauf auf Rechnung | 4. PayPal | |

| Finnland | 1. Online-Überweisung 2. Kreditkarte 3. Kauf auf Rechnung | 4. PayPal | |

| Schweden | 1. Swish 2. Kauf auf Rechnung 3. Direktzahlung per Mobile Banking | 4. Kreditkarte 5. PayPal | |

| Dänemark | 1. Kreditkarte 2. MobilePay 3. PayPal | 1. Apple Pay / Google Pay | |

| Deutschland | 1. E-Wallet 2. Kauf auf Rechnung 3. SEPA-Lastschrift | 4. Kreditkarte 5. PayPal | |

| Österreich | 1. Kreditkarte 2. Kauf auf Rechnung 3. E-Wallet | 4. PayPal 5. Apple Pay / Google Pay | |

| Schweiz | 1. Kreditkarte 2. Kauf auf Rechnung 3. E-Wallet | 4. PayPal 5. Apple Pay / Google Pay | |

| Italien | 1. PayPal 2. Kreditkarte 3. Nachnahme | 1. Apple Pay / Google Pay |

Wer seinen Checkout also mit dem richtigen Mix an Zahlungsarten optimiert, kann viele potenzielle Kaufabbrüche verhindern. Verschiedene Studien belegen dies immer wieder. Sie möchten noch tiefer in die Details eintauchen? Dann lesen Sie unseren Journal-Artikel „Die Conversion beflügeln: Mit dem richtigen Zahlarten-Mix im Checkout“.

E. Zahlungsarten in-house aufbauen oder doch besser outsourcen?

Wenn man bestimmte Zahlungsarten in den Checkout integrieren will, kommt man schnell zu der Frage, welche davon als In-House-Lösungen aufgebaut werden könnten und welche besser an einen Zahlungsanbieter ausgelagert werden sollten. Diese Abwägung haben wir schon in unserem Journal-Artikel „Buy Now Pay Later (BNPL) – Die verdeckten Kosten und Risiken einer In-House-Lösung“ näher in den Fokus genommen. An dieser Stelle nur so viel:

Als Faustregel lässt sich sagen, dass es einerseits sehr kosten- und ressourcenintensiv ist, eine Zahlungsart als In-House-Lösung aufzubauen. Gerade im KMU-Bereich ist es ratsam, sich einen Zahlungsanbieter oder Payment Service Provider als zuverlässigen Partner ins Boot zu holen.

Doch auch große Unternehmen, die über entsprechende Ressourcen verfügen, sollten bedenken, dass eine In-House-Lösung auch nach längerer Entwicklungszeit niemals das technologische Niveau erreichen kann, auf dem die Zahlungslösungen innovativer FinTechs immer schon stehen: Mit ausgeklügelter Künstlicher Intelligenz, Risk Fraud Engines oder shop-übergreifenden Datenbanken (aufgrund derer die FinTechs die Käufer:innen bereits von Einkäufen aus anderen Online-Shops kennen) arbeiten spezialisierte Zahlungsanbieter allein schon bei der Risikoanalyse viel zuverlässiger, als es eine In-House-Lösung je könnte. Dies gilt vor allem für den Rechnungskauf, der – wie oben gesehen – im europäischen E-Commerce seit Jahren eine sehr wichtige Rolle spielt und daher im Checkout sehr vieler Online-Shops auf keinen Fall fehlen darf.

Wer alle Zahlungsarten komplett auslagern möchte, sollte über eine Kooperation mit einem Payment Service Provider (PSP) nachdenken, der viele verschiedene Zahlungsarten von unterschiedlichen Zahlungsanbietern unter einem Dach bündelt. So gehen Online-Händler:innen eine einzige übersichtliche Vertragsbindung ein. Anschließend erfolgt eine einmalige technische Integration aller gewünschten Zahlungsarten – ähnlich einer Plug-and-Play-Lösung.

Der PSP ist dabei der alleinige Ansprechpartner für alle Abläufe und die Händler:innen haben an einer zentralen Stelle jederzeit den vollen Überblick über alle Transaktionen, die über jede einzelne Zahlungsart erfolgt. Sollte sich während des Produktivbetriebs herausstellen, dass man noch weitere Zahlungsarten ergänzen sollte, stellen PSPs diese in der Regel auch nachträglich unkompliziert zur Verfügung – soweit im Portfolio vorhanden.

Doch auch direkte Partnerschaften mit verschiedenen Zahlungsanbietern können in der Regel übersichtlich gestaltet werden: Denn viele Anbieter von Zahlungslösungen sind bereits auf bestimmte Märkte und Länder spezialisiert und haben deshalb ohnehin die regional jeweils wichtigsten Zahlungsarten im Portfolio. Oft genügt deshalb schon die Zusammenarbeit mit einem einzigen Zahlungsanbieter, wenn man – wie zum Beispiel in Deutschland – seinen Kund:innen den Rechnungskauf zusammen mit der SEPA-Lastschrift anbieten möchte.

Anschließend müssen diesen beiden Zahlungsarten bspw. nur noch um PayPal ergänzt werden – dies geht in der Regel schnell, da gängige Shop-Systeme meist schon über funktionierende Schnittstellen zu gängigen Zahlungsanbietern verfügen – und schon hat man eine performante Kombination an Zahlungsarten im Checkout.

Die Checkout-Usability optimieren

Natürlich trägt auch die Usability des Checkouts maßgeblich dazu bei, die Kaufabwicklung zu verbessern und das Bezahlen im Online-Shop einfacher zu machen. Um die Checkout-Benutzeroberfläche zu optimieren und einen nutzerfreundlichen Zahlungsprozess zu schaffen, sind zwei Faktoren wichtig:

- Wie gut ist es um die Bereiche des Checkouts bestellt, die man selbst verantwortet? Das heißt konkret: Wie gut sind bspw. Layout und Design des eigenen Online-Shops? Wie übersichtlich ist die Navigation zwischen den einzelnen Bestellschritten? Steht den Käufer:innen ein Gastzugang zur Verfügung? Sind wichtige Versandoptionen auswählbar? Fragen dieser Art können nur die Shop-Betreiber:innen selbst beantworten.

- Wie bildet der Payment-Partner, den man ggf. als Drittanbieter in den Checkout integriert hat, den Transaktionsprozess im Kern ab? Werden die Shopper:innen beim Bezahlen auf das Portal des Drittanbieters weitergeleitet, wo sie sich erst registrieren oder anmelden müssen, oder handelt es sich um einen White-Label-Anbieter? Müssen die Shopper:innen viele persönliche Daten eingeben oder genügen nur wenige Eckdaten? Läuft die Echtzeit-Risikoanalyse schnell und zuverlässig? Diese und weitere Fragen müssen Shop-Betreiber:innen an ihren potenziellen Zahlungspartner adressieren – natürlich bevor sie dessen Zahlungslösung implementieren.

Schauen wir uns nun der Reihe nach einige der wichtigsten Stellschrauben an, mit denen man die Checkout-Usability optimieren kann:

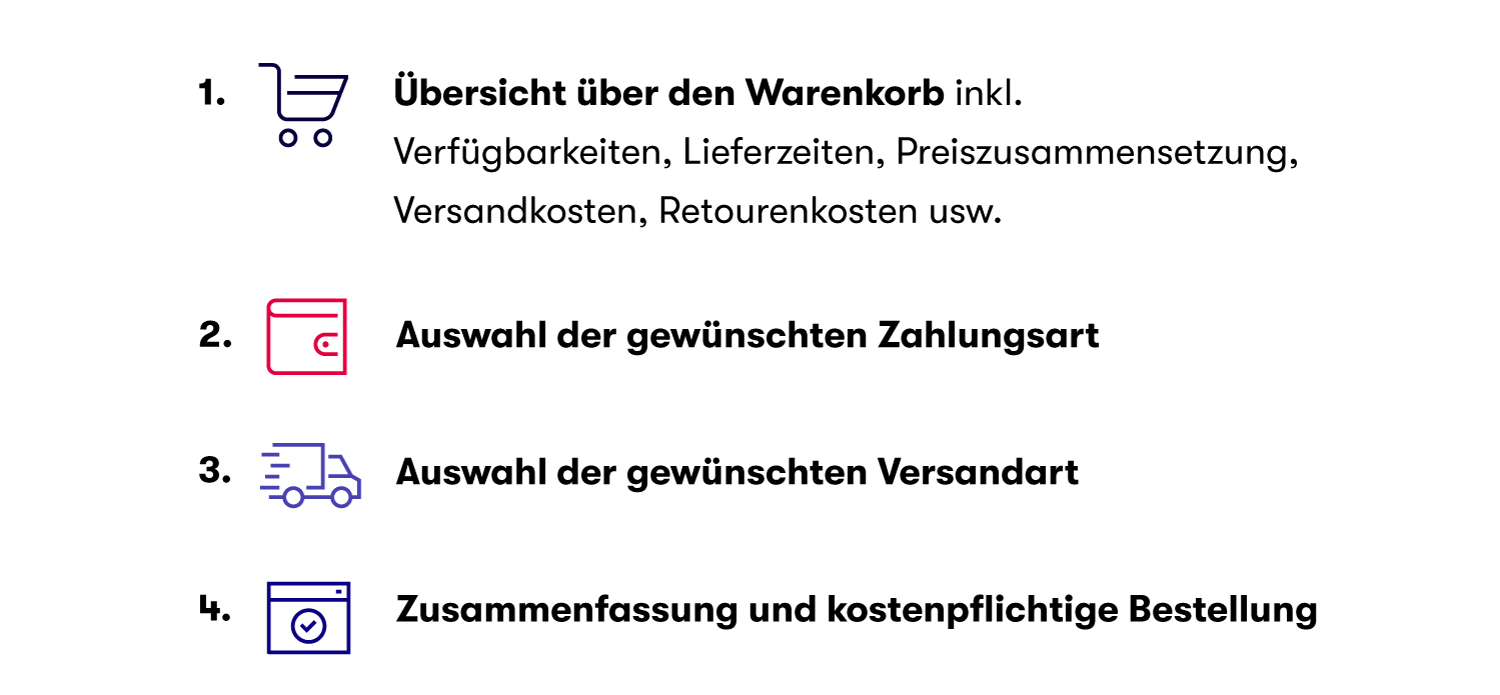

A. Gliederung des Checkouts: Der Multi-Step-Checkout

Was gehört zum Checkout-Prozess? Checkouts sollten sich meist in 4-5 Teilschritte gliedern, die thematisch voneinander abgegrenzt sind, so dass die Käufer:innen stets wissen, an welcher Stelle des Prozesses sie sich gerade befinden. Wenn man bereits mit seinem Konto angemeldet ist, sieht ein solcher Multi-Step-Checkout zum Beispiel so aus:

Dabei ist es sehr wichtig, dass die Shopper:innen stets zwischen diesen Schritten navigieren können, um bereits gemachte Schritte nochmals zu kontrollieren oder zu korrigieren. Wir werden dieses Thema nochmals weiter unten ansprechen (H. Flüssige Prozesse und schnelle Ladezeiten).

Dabei müssen alle Angaben wie bspw. Versandkosten oder Lieferzeiten nicht nur übersichtlich dargestellt werden, sie sollten auch per se attraktiv sein: Versandkosten sollten niedrig oder am besten bei null liegen, Lieferzeiten müssen kurz sein.

Auch weitere Daten wie Produktbilder, Produktnamen und Produktbeschreibungen oder bspw. die ausgewählte Farbe eines Produkts sollten immer konsistent sein. Das reduziert die Unsicherheit, ggf. doch etwas falsch ausgewählt zu haben.

In unserem Beispiel ist die Auswahl der gewünschten Zahlungsart bereits in Schritt 2 vorgesehen. Manche Checkouts dagegen bieten diese Auswahl erst im dritten Schritt an. Dies kann aus folgendem Grund ungünstig sein:

Viele Shopper:innen nehmen oft an, dass ihnen automatisch alle auf einem Internet-Auftritt beworbenen Zahlungsarten zur Verfügung stehen. Und das ist eben nicht immer der Fall. Gerade die für Händler:innen risikoreicheren Zahlungsarten wie Rechnungskauf oder Ratenkauf werden ggf. erst für Bestandskund:innen freigeschaltet, die bereits eine gute Zahlungsmoral unter Beweis gestellt hat.

Zudem führen Drittanbieter von Zahlungslösungen bei bestimmten Zahlungsarten im Hintergrund eine Echtzeit-Risikoanalyse durch, bevor sie entscheiden, ob einer Kundin oder einem Kunden bspw. überhaupt der Rechnungskauf angeboten werden kann.

Die entscheidende Frage ist also nicht, ob ein ein Online-Shop bestimmte Zahlungsarten grundsätzlich anbietet, sondern ob er die gewünschte Zahlungsart tatsächlich für einen konkreten Kauf anbieten kann.

Deshalb ist es wichtig, die Auswahl der tatsächlich verfügbaren Zahlungsarten im Checkout möglichst schnell zu kommunizieren – und zwar noch bevor die Shopper:innen viele persönliche Daten eingegeben oder die gewünschte Versandart ausgewählt haben. Denn sonst könnte sich die Mühe, die sie sich bis dahin gemacht haben, als umsonst herausstellen.

B. Beschränkung auf die nötigsten persönlichen Daten

Grundsätzlich sollte man es seinen Kund:innen möglichst leicht machen, indem man möglichst wenige persönliche Daten abfragt. Dies ist aus drei Gründen empfehlenswert:

- Der Checkout-Prozess wird dadurch bequem, da er nur wenige Aktionen von Seiten der Shopper:innen erfordert.

- Sollte man den Bestellvorgang aus irgendeinem Grund noch einmal wiederholen müssen, ist die erneute Eingabe der betreffenden Daten nicht zu aufwändig.

- Verbraucher:innen fühlen sich in der Regel umso sicherer, je weniger sensible Daten sie in Form von Karten-, Konten- oder Adressdetails übermitteln müssen. Dies gilt vor allem, wenn sie über einen Gastzugang bestellen (der übrigens weiterhin in jeden guten Checkout gehört).

Auch in diesem Zusammenhang lässt sich übrigens die Qualität der Zahlungsanbieter identifizieren: Um eine fundierte Risikoanalyse durchführen zu können, müssen Zahlungsanbieter im Checkout nicht zwingend umfassende Daten erheben. Je nach Kontext oder Zahlungsart genügt bspw. schon eine E-Mail-Adresse, mit deren Hilfe im Hintergrund eine Echtzeit-Bonitätsprüfung durchgeführt werden kann. Auch dies ist ein weiterer Baustein für einen optimierten, nutzerfreundlichen Zahlungsprozess.

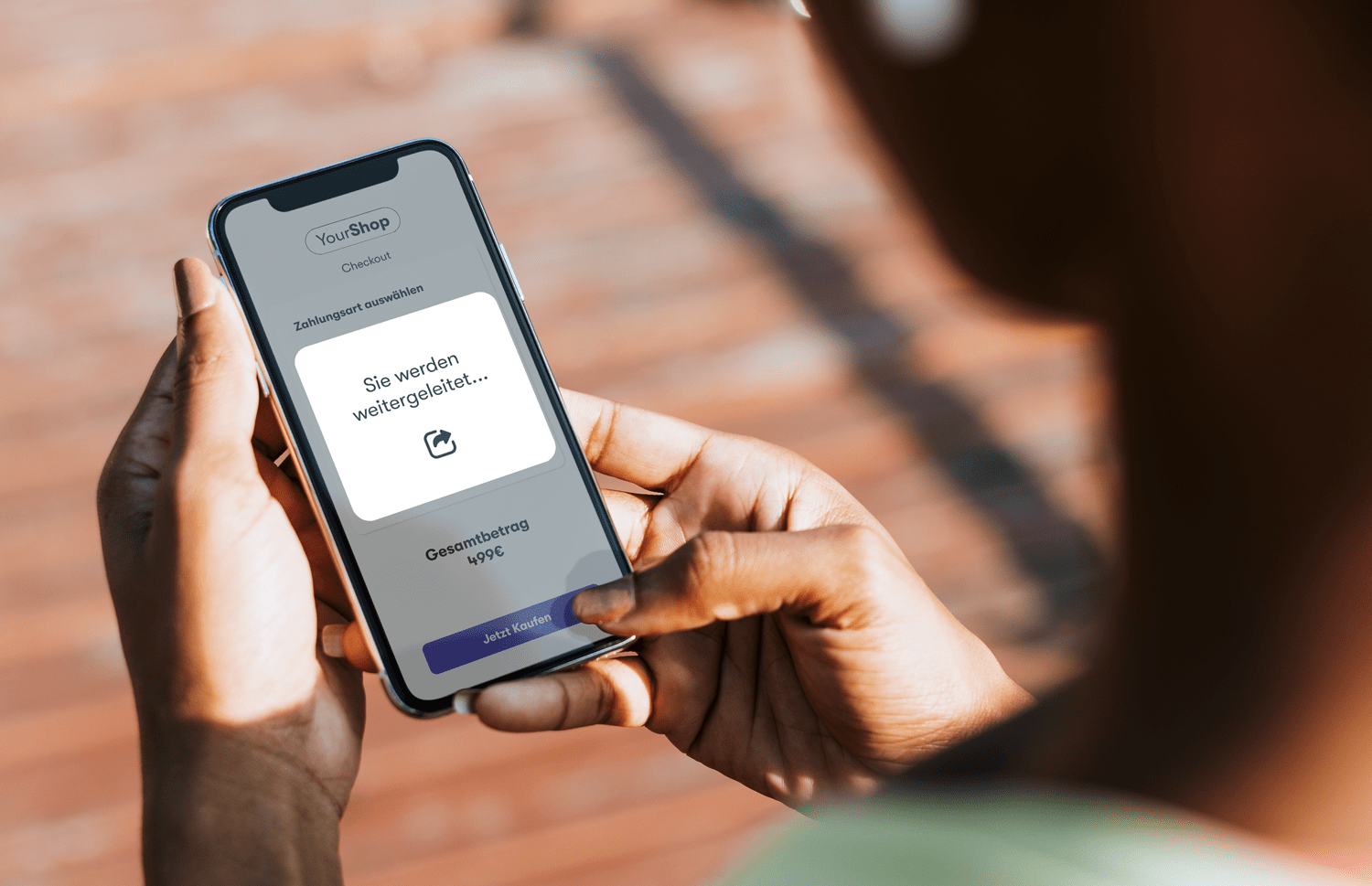

C. Weiterleitungen auf Apps, Wallets und Portale von Zahlungsanbietern: Vor- und Nachteile

Aus Sicht einer guten User Experience ist klar: Eine effiziente Bestellabwicklung zeichnet sich dadurch aus, dass die Shopper:innen ausnahmslos alle Schritte im Checkout eine Online-Shops durchlaufen und ohne Unterbrechung im Ökosystem des Online-Shops bleiben können. Das macht den Kaufabschluss komfortabel, stärkt das Vertrauen in den Online-Shop, gibt den User:innen das Gefühl von Sicherheit und reduziert in nicht wenigen Fällen tatsächlich die Gefahr eines Kaufabbruchs in letzter Sekunde.

Doch sobald man als Händler:in mit einem externen Zahlungsanbieter zusammenarbeitet, ist dies nicht mehr zwingend gegeben. Die meisten Zahlungsanbieter im globalen E-Commerce haben nicht nur keine so genannten White-Label-Lösungen im Portfolio – viele arbeiten sogar aus guten Gründen mit Apps, Wallet- oder One-Click-Lösungen, für die die Shopper:innen registriert und angemeldet sein müssen, um Zahlungen abzuschließen. In diesen Fällen werden die Käufer:innen auf fremde Portale weitergeleitet, bevor sie wieder zum Checkout zurückkehren können, um den Kauf verbindlich abzuschließen.

Bei Platzhirschen wie bspw. PayPal mag dies in der Regel kein Problem sein: Laut Statista belief sich die „[.. ] Anzahl der aktiven Accounts des Online-Bezahldienstes PayPal […] im zweiten Quartal 2023 auf 431 Millionen“. Bei einer solch beeindruckenden Verbreitung sollte der Zwischenschritt über ein fremdes Portal keine Barrieren darstellen. Im Gegenteil: Gerade Online-Shops aus dem KMU-Bereich profitieren davon, eine derart beliebte Zahlungsart anzubieten, mit der viele Shopper:innen weltweit routinemäßig bezahlen.

Dennoch können solche Weiterleitungen zu fremden Zahlungsanbietern auch die Gefahr eines Kaufabbruchs in sich bergen. Laut einer bilendi Studie aus dem Jahr 2021 verbuchen gerade White-Label-Zahlungsarten 21 % weniger Kaufabbrüche, weil dabei weder eine Weiterleitung auf ein fremdes Portal stattfindet noch das Logo des betreffenden Drittanbieters im Checkout sichtbar ist. Die Begründung, mit der viele White-Label-Anbieter argumentieren: Wenn kein Drittanbieter mit seiner Marke die betreffende Zahlungsart bewirbt, wird das Vertrauen, das die Käufer*innen bereits gegenüber dem Online-Shop aufgebaut haben, auf diese Bezahlart übertragen.

Beim Rechnungskauf kann man dies in Zahlen auch so ausdrücken: „Der Eindruck, dass der Rechnungskauf ein Angebot des Online-Shops ist, trägt […] zu einer Conversion-Steigerung von 54 % bei“.

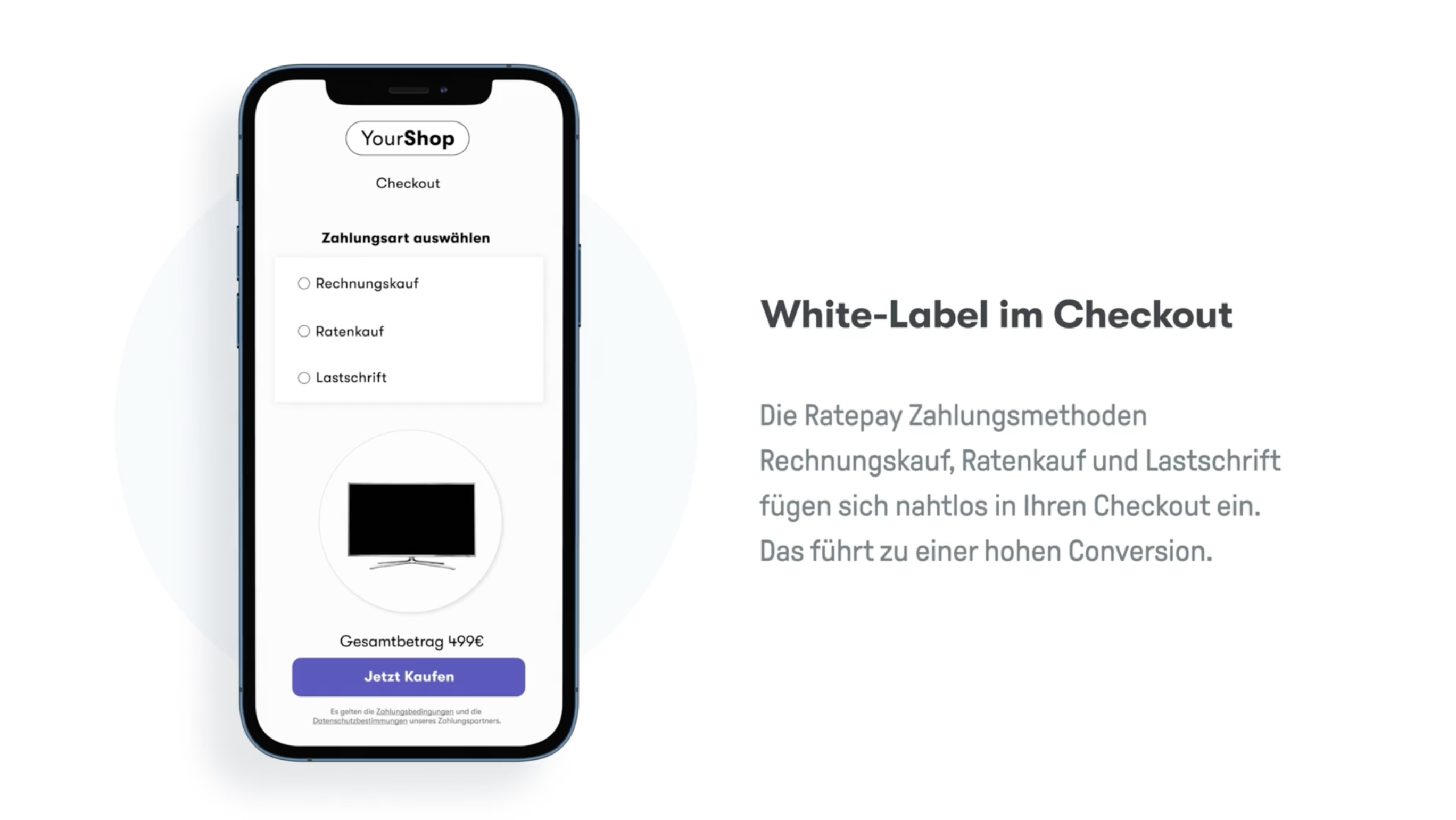

D. White-Label-Lösungen

Wie gerade erwähnt, arbeiten die meisten Zahlungsanbieter im E-Commerce mit eigenen Apps, E-Wallets oder One-Klick-Zahlungslösungen, für die die Verbraucher:innen, die sie nutzen wollen, registriert und angemeldet sein müssen, um eine Zahlung abzuschließen.

Dem gegenüber stehen White-Label-Zahlungsanbieter, die ihre Zahlungslösung komplett an das Look and Feel des jeweiligen Checkouts anpassen, damit die Kund:innen an keiner Stelle des Zahlungsprozesses bemerken, dass sie auf einen Drittanbieter zurückgreifen. So läuft der Einkauf komplett an der Schnittstelle zum Online-Shop ab – ohne dass die Käufer:innen den Online-Shop zu irgendeinem Zeitpunkt verlassen müssten, um sich eine App herunterzuladen, sich irgendwo zu registrieren oder anzumelden.

Dabei werben White-Label-Anbieter mit einer höheren Conversion (insbesondere beim Rechnungskauf), höheren Bestellwerten, einer besseren Kundenbindung und wie schon erwähnt weniger Kaufabbrüchen.

Während eine höhere Conversion, größere Bestellwerte und weniger Kaufabbrüche als USPs unmittelbar einleuchten, sollten wir das Thema der besseren Kundenbindung noch einmal näher erläutern: White-Label-Lösungen grätschen nämlich zu keinem Zeitpunkt in die Bindung zwischen Kund:innen und Händler:innen. Wie ist das zu verstehen?

Die Anbieter von White-Label-Lösungen treten ausschließlich im Namen des Online-Shops auf, nicht nur direkt im Checkout, sondern auch im Nachgang bei jeglicher Kommunikation mit den Kund:innen rund um die Zahlungsabwicklung. Dabei kann es um die Bezahlung selbst, um Retouren oder auch Zahlungserinnerungen gehen.

Genau deshalb machen White-Label-Zahlungsanbeiter keine Werbung für hauseigene Finanzdienstleistungen (selbst wenn sie welche haben), sie betreiben kein Upselling und sie empfehlen den Kund:innen auch keine weiterführenden Produkte auf einer eigenen, konkurrierenden Shopping-Plattform.

Zudem geben White-Label-Anbieter die Daten der Käufer:innen nicht an andere Unternehmen weiter, damit diese sie für ihre eigenen kommerziellen Zwecke nutzen können.

Und zu guter Letzt: Reine White-Label-Anbieter stehen in keinem Wettbewerbsverhältnis zu anderen Zahlungsanbietern im Checkout, wie es Martin Kuffel, Head of Reseller bei Ratepay, erklärt:

„Angenommen, im Checkout eines Händlers bietet der Zahlungsanbieter A den Rechnungskauf unter seiner Marke an und gleichzeitig der Anbieter B die Bezahlung via Kreditkarte. […] Wenn aber der Anbieter des Rechnungskaufs auch als Bank firmiert, die Kreditkarten herausgibt, wendet sich das Blatt: Dann binden sich die Kund*innen über den Rechnungskauf an den Anbieter A, werden dabei zu Adressat*innen seines Kreditkartenvertriebs und nutzen vielleicht bald auch dessen Kreditkarte, die dann […] in direktem Wettbewerb zu Anbieter B steht.“

Kurz: Reine White-Label-Anbieter sind nur an einem funktionierenden Cash Flow interessiert und verhalten sich ansonsten komplett neutral.

E. Kein Up- oder Cross-Selling

Der Checkout wird in vielen Shops oft benutzt, um Up- oder Cross-Selling für weitere Produkte und Services zu betreiben. So sollen bspw. zusätzliche Produktkacheln nach dem Motto „Kund:innen kauften auch …“ dazu animieren, noch kurz vor Abschluss weitere Produkte in den Warenkorb zu legen.

Aus Vertriebsperspektive ist dieses Vorgehen durchaus verständlich. Und auch so lange sich die Käufer:innen noch nicht im Checkout befinden, können solche automatisch generierten Vorschläge legitim und hilfreich sein.

Doch sobald sich die Shopper:innen im Checkout befinden, dürfen sie nicht mehr mit Up- oder Cross-Selling von ihrer primären Absicht abgelenkt werden: so schnell wie möglich den zusammengestellten Warenkorb zahlungspflichtig bestellen. Jede Ablenkung oder Verunsicherung, den Warenkorb vielleicht doch nochmal zu überdenken und neu zu konfigurieren, kann schnell dazu führen, dass der Kauf letztlich nicht abgeschlossen wird. Wer diesen Punkt berücksichtigt, verbessert ebenfalls die Benutzererfahrung im Checkout.

F. Einen Gastzugang bereitstellen

Wer sich bei einem Online-Shop (noch) nicht registrieren will, sollte im Checkout alternativ auf einen Gastzugang zugreifen können. Dabei müssen Shopper:innen nur die wichtigsten Informationen angeben, um die Bestellung abschließen zu können. Der Online-Shop speichert diese Daten dann nicht dauerhaft, sondern nutzt sie nur einmalig für die Abwicklung der Bestellung – anschließend muss er sie gemäß DSGVO wieder löschen und darf sie für keine weiteren Zwecke verwenden. Für viele Verbraucher:innen ist der Gastzugang deshalb ein sicherer Zahlungsvorgang.

Seit die Datenschutzgrundverordnung DSGVO im Jahr 2018 in Kraft getreten ist, wurde auch immer wieder spekuliert, ob ein Gastzugang Pflicht für Online-Shops ist. Manche sagen nein – unter der Bedingung, dass man seinen Kund:innen auch alternative Möglichkeiten zum gewöhnlichen Bestellvorgang wie bspw. eine Bestellung per E-Mail, Telefon oder Fax anbietet.

Andere wieder geben zu bedenken, dass es noch keine einschlägigen Gerichtsentscheidungen gibt, „inwieweit die Pflicht zum Anlegen eines Kundenkontos oder das Erschweren einer Gastbestellung gegen Art. 5 Abs. 1 Buchstabe c DSGVO verstößt.“ Was vorliegt, ist ein Beschluss der Datenschutzkonferenz (DSK) vom 24. März 2022. Diese besagt, dass Online-Händler:innen, die Dienstleistungen oder Waren verkaufen, generell einen Gastzugang für Bestellungen verfügbar machen müssen. Ungeachtet der aktuellen rechtlichen Lage sollte die Entscheidung für einen Gastzugang ohnehin positiv ausfallen:

Der Vorteil eines Gastzugangs besteht auf Seiten der Kund:innen einerseits darin, dass die Hürde, den Bestellvorgang abzuschließen, deutlich niedriger ist – weil der Bestellvorgang bequemer ist und die Kundenbindung unverbindlicher bleibt. Gerade bei Einmalbestellungen ist der Gastzugang daher ideal. Andererseits erhöht der Gastzugang den Datenschutz und die Sicherheit. Was ihn ebenfalls für viele Kund:innen attraktiv macht.

„Aus einer Studie des Unternehmens Explido geht hervor, dass Gast-Zugänge nachweislich die Conversion Rate steigern und gleichzeitig die Absprungrate im Bestellprozess minimieren.“ Allein schon diese Tatsache spricht klar für sich.

Doch die Kehrseiten eines Gastzugangs sind auch offensichtlich: Der Online-Shop kann die Kundendaten nicht für künftige Marketing-Aktionen verwenden und hat keine Möglichkeit, die gerade begonnene Kundenbindung zu intensivieren.

Auch für Shopper:innen kann sich der Gastzugang schnell als Hürde entpuppen. Bei jedem weiteren Einkauf im betreffenden Online-Shop müssen alle benötigten Daten erneut eingegeben werden. Zwar vereinfachen gute Browser diesen Vorgang mit ihren Autofill-Funktionen merklich, dennoch kommt der Bestellprozess damit nicht an die Bequemlichkeit eines Benutzerkontos heran. Und auch eine gespeicherte Bestellhistorie ist nach einer Bestellung über einen Gastzugang nicht verfügbar.

Fazit: Ein Gastzugang ist trotz seiner bekannten Vor- und Nachteile oder rechtlicher Diskussionen einfach aus Sicht einer guten Usability weiterhin ein Muss für jeden Online-Shop, um die Kaufabwicklung zu verbessern.

G. Versandoptionen

Die Anzahl der Paket-, Express- und Kuriersendungen in Deutschland ist in den letzten 12 Jahren stetig gewachsen. Laut Bundesverband Paket und Express Logistik (BIEK) ist für das Jahr 2024 ein Gesamtvolumen von 5,1 Milliarden Sendungen zu erwarten. Kurz: Das Geschäft mit dem Versand boomt. Entsprechend hoch ist der Wettbewerb unter den einzelnen Versanddienstleistern, die immer mehr Services und Optionen anbieten müssen, um für Shopper:innen attraktiv zu bleiben.

Laut einer Studie der PricewaterhouseCoopers GmbH haben Online-Shopper:innen folgende Präferenzen, wenn es um den Versand einer Bestellung geht:

- Die Lieferung ist versandkostenfrei (59 %).

- Es steht eine Online-Sendungsverfolgung für die Lieferung zu Verfügung (56 %).

- Der Online-Shop kooperiert mit einem Versanddienstleister, mit dem der/die Shopper:in in der Vergangenheit gute Erfahrungen gemacht hat (35 %).

- Die Bestellung kann innerhalb eines individuellen Zeitfensters geliefert werden (29 %).

- Die Lieferung wird bis in die Wohnung gebracht, Altgeräte und Verpackungen werden dabei gleich mitgenommen und entsorgt (26 %).

(Quelle: https://business.trustedshops.de/blog/versand-e-commerce/)

Wie zu erwarten, ist das Thema Versandkosten immer noch eines der zentralen Punkte. Auch andere Studien haben in der Vergangenheit ein ähnliches Bild gezeichnet: Laut Logistikanbieter DPD brechen 26 % der Käufer:innen einen Einkauf ab, weil die Versandkosten zu hoch sind. Und laut einer 2021 veröffentlichten Umfrage gaben sogar „knapp 70 Prozent der Befragten […] an, aufgrund zu hoher Versandkosten ihren letzten Online-Kauf abgebrochen zu haben“.

Die Botschaft ist einfach: nach Möglichkeit sollten Online-Shops einen kostenfreien Versand anbieten. Leider verfügen meist nur größere Online-Shops über ausreichende Ressourcen, um solche Kampfansagen dauerhaft oder zumindest für einen gewissen Zeitraum zu machen. Andererseits lassen kaufmännisch geschickte Online-Händler:innen die Versandkosten möglichst geschickt in ihre Endpreise einfließen und werben gleichzeitig mit Versandkostenfreiheit – so dass die Verbraucher:innen den Versand indirekt doch bezahlen.

Kurz: Online-Shops, die sich eine versandkostenfreie Lieferung leisten können, sollten sie anbieten, um letztlich den Zahlungsprozess zu optimieren. Dies gilt übrigens auch für Retourenkosten, die bei deutschen Verbraucher:innen genauso unattraktiv sind. Wie man wiederum mit diesen umgeht, haben wir in unserem Whitepaper „Proaktives Retourenmanagement“ näher beleuchtet.

Doch zum Glück gibt es noch einige weitere Stellschrauben, um seine Versandoptionen attraktiv zu gestalten: Zum einen ist es ratsam, eine solide Auswahl an Logistikanbietern im Checkout zu platzieren. Laut einer Untersuchung von Sendcloud ist „für circa 50 % der Verbraucher:innen das Versandunternehmen von Bedeutung“. Dabei favorisieren europäische Shopper:innen die jeweiligen nationalen Paketdienste. In Deutschland sind dies laut Parcel Shopping Index 2023 folgende Anbieter:

- DHL (49 %)

- Hermes (13 %)

- UPS (12 %)

- DPD, GLS, FedEx (zusammen 25 %)

- Sonstige (1 %)

Dabei machen die sechs genannten Dienstleister 99 Prozent des landesweiten Paketvolumens aus. Oder anders formuliert: Online-Shops, die in ihrem Checkout bereits die ersten drei Logistiker anbieten (also DHL, Hermes und UPS), decken 75 % der deutschen Präferenzen ab und sollten damit bereits gut beraten sein. Allerdings sollte man dann exakt die Logistikprodukte dieser drei Anbieter bereitstellen, die die oft nachgefragten Eigenschaften haben: Laut PricewaterhouseCoopers wären das dann die Online-Sendungsverfolgung oder die Auswahl individueller Zeitfenster für die Lieferung.

Nicht zuletzt spielt aber auch das Thema Nachhaltigkeit beim Versand eine immer wichtigere Rolle. Immer mehr Verbraucher:innen sind zwischenzeitlich bereit, bestimmte Versandgebühren zu akzeptieren, wenn sie im Interesse einer umwelt- oder klimaschonenden Lieferung erhoben werden.

In einer von DHL im Jahr 2022 durchgeführten Online Shopper Survey wurden 5.000 Onlinekund:innen in neun europäischen Ländern befragt. Das Ergebnis:

- Mehr als 53 Prozent der europäischen Online-Käufer:innen wünschen sich mehr Umweltfreundlichkeit beim Online-Handel.

- Mehr als ein Fünftel der schwedischen Käufer:innen wären bereit, für umweltfreundliche Lieferungen grundsätzlich mehr zu bezahlen.

- 58 Prozent der europäischen Kund:innen würden längere Lieferzeiten akzeptieren, wenn dies mit mehr Nachhaltigkeit verbunden wäre – sogar dann, wenn eine schnellere Lieferung möglich wäre.

(Quelle: Logistik Heute)

Auch der Versandsoftware-Anbieter Sendcloud bestätigt, dass „46 % der Verbrauchenden besorgt über die Auswirkungen des Online-Shoppings auf die Umwelt sind. Über die Hälfte der deutschen Kaufenden erwarten sogar, dass Onlineshops bis 2023 grüne Lieferoptionen anbieten.“

Dabei geht es nicht nur um die Frage, was die Logistiker tun können (CO2-neutraler Versand, umweltfreundliche Verpackungen, E-Mobilität, grüner Strom usw.) sondern auch darum, welche Versandoptionen der Online-Shop selbst in seinem Checkout bereitstellt, um die Lieferung für die Umwelt so schonend wie möglich zu gestalten. Ein Beispiel, wie das gehen kann, ist die E-Commerce-Plattform Shopify: Die dort bereitgestellte Lösung ermöglicht es den Kund:innen, direkt im Checkout die durch die Bestellung verursachten CO2-Emissionen finanziell zu kompensieren – durch eine entsprechende Zuzahlung.

H. Flüssige Prozesse und schnelle Ladezeiten

Man kann die Checkout-Benutzeroberfläche aber auch optimieren, indem man auf flüssige Prozesse und schnelle Ladezeiten setzt. Hier sind vor allem technische Lösungen wie Caching, Bildkomprimierung oder der Einsatz von SPA (Single Page Application) gefragt. Konkret bedeutet SPA die Verbindung von Multi-Step-Checkout und One-Page-Checkout: Also, dass einzelne Schritte im Checkout nacheinander ablaufen können, ohne dass die Checkout-Seite neu geladen werden muss. So entsteht ein einheitliches, flüssiges Shopping-Erlebnis, weil die Käufer:innen an keiner Stelle des Bezahlprozesses ins Stocken geraten.

Beim Abfragen von persönlichen Daten wiederum hilft es, Formulare so aufzubauen, dass zwei üblicherweise getrennte Felder (wie Postleitzahl und Stadt) zu einem Feld kombiniert werden. Genauso können optionale Eingabefelder zunächst eingeklappt bleiben, so dass sie von den User:innen nur bei Bedarf ausgeklappt werden müssen. Auch kann man bspw. Liefer- und Rechnungsadresse als identisch setzen. Ein zusätzliches Feld zur Eingabe einer abweichenden Rechnungsadresse wird erst eingeblendet, wenn die Shopper:innen diese Option bei Bedarf aktivieren.

Da bei Bestandskund:innen die präferierten Versand- und Bezahlarten schon von vorherigen Bestellungen bekannt sind, kann das Shop-System diese Einstellungen beim nächsten Einkauf automatisch übernehmen. So müssen die Shopper:innen die entsprechenden Felder nicht erneut aktivieren. Dies ist vor allem ein wichtiger Punkt bei der Mobile Checkout-Optimierung und hilft, den Kaufprozess stark zu vereinfachen.

Für große Shops gilt es zudem, das Augenmerk auf saisonale Höhepunkte zu legen, in denen erfahrungsgemäß mit großen Besuchszahlen zu rechnen ist. Dabei geht es um (wiederkehrende) Shopping-Events wie Oster- und Weihnachtsaktionen, Schlussverkäufe aller Art oder Cyber Mondays. Gerade hier kann der Server des Online-Shops unter der Last der vielen Besucher:innen an seine Grenzen stoßen. Läuft der Checkout hier nicht flüssig, verunsichert das die Shopper:innen schnell. Und im Extremfall kommt es aus technischen Gründen gar nicht erst zum Kaufabschluss.

Vertrauen im Checkout aufbauen – mit Gütesiegeln

Ein wichtiges Instrument, um Vertrauen im Checkout aufzubauen, kann der Einsatz von Gütesiegeln sein. Oft werden Gütesiegel zum Zweck der Vertrauensbildung zwischen Verbraucher:innen und Online-Shops verwendet. Dabei soll ein Gütesiegel ein Garant dafür sein, dass der betreffende Shop seriös ist – bspw., weil er die strengen Auflagen und Testungen eines Siegelanbieters erfüllt oder die an das Siegel gekoppelten Shop-Bewertungen (der so genannte Social Proof) von echten Verbraucher:innen dafür einstehen.

Tatsächlich haben sich wichtige Gütesiegel wie „Trusted Shops“ oder „EHI Geprüfter Online-Shop“

in den letzten Jahren einen festen Stand im E-Commerce erarbeiten können. Und auch einer aktuellen Umfrage zufolge gaben 94 Prozent der befragten Verbraucher:innen an, Gütesiegel bei Online-Shops zu kennen, knapp 55 Prozent gaben an, beim Einkauf auf entsprechende Zertifizierungen zu achten.

Auf der anderen Seite ist nicht jedes Siegel für jede Branche geeignet. Zudem konnte man in der Vergangenheit auch feststellen, dass „die Verwendung von mehreren Siegeln zwar das Vertrauen in den Online-Shop steigert, jedoch der Vertrauenszuwachs mit jedem weiteren Siegel stark abnimmt“.

Dabei können Gütesiegel unter anderem diese positiven Effekte haben:

- Im Durchschnitt bis zu 33 Prozent weniger Kaufabbrüche im Checkout.

- Ggf. höhere Umsätze und mehr wiederkehrende Käufer:innen.

- Besser gefüllte Warenkörbe.

- Eine mögliche Verlagerung bei der Auswahl der Zahlungsarten: Kund:innen entscheiden sich wegen ihres größeren Vertrauens öfter für die für sie risikoreicheren Zahlungsarten wie Vorkasse und Sofortüberweisung.

- Zudem haben manche Siegelanbieter Schnittstellen zu Suchmaschinen, so dass Shops mit positiven Bewertungen prominenter in den Suchergebnislisten platziert werden.

(Quelle: teamblau – internetmanufaktur)

Sollte man sich also für ein Gütesiegel entscheiden, ist es wichtig, dass man es konsequent auf seinem Online-Auftritt vermarktet und überall wo möglich prominent sichtbar macht. Denn wichtige Gütesiegel kosten Geld und Ressourcen:

Das Führen eines Siegels bedeutet meist laufende Fixkosten in Form von Monats- oder Jahresbeiträgen. Zudem prüfen Siegelanbieter einen Online-Shop sehr genau, bevor sie ihr Siegel verleihen. Oft stellt sich dabei heraus, dass der betreffende Shop das Siegel erst führen darf, wenn er noch bestimmte technische Anpassungen an seiner Online-Präsenz vorgenommen hat.

Checkout-Optimierung mit A/B-Tests

Man sollte den Checkout-Pozess regelmäßig mit A/B-Tests verfeinern, um herauszufinden, welche Variante des Checkouts die Nutzer:innen am besten anspricht, um so den Zahlungsprozess zu optimieren.

Meist geht einem A/B-Test eine Hypothese voraus, die man verifizieren möchte. Zum Beispiel, dass eine Option im Checkout nicht deshalb selten angeklickt wird, weil sie per se unattraktiv wäre, sondern weil der zugehörige Call-to-Action-Button von vielen Besucher:innen nicht wahrgenommen wird, so dass er möglicherweise prominenter platziert oder anders eingefärbt werden muss.

Dann entwickelt man eine andere Version dieses Buttons, erstellt eine zweite Version des Checkouts und bindet den Button dort ein: Version A verfügt dann über den bisherigen Button, Version B über den neuen.

Wie auch in unserem Beispiel, unterscheiden sich beim A/B-Testing die zwei Versionen oft nur minimal voneinander. Denn je größer die Differenz zwischen Version A und B, desto schwieriger ist es, aus dieser Differenz Erkenntnisse abzuleiten. So kann man sicherstellen, dass bspw. das bessere Abschneiden der Version B tatsächlich auf die Position oder das Design dieses Call-to-Action-Buttons zurückzuführen ist.

Sobald beide Versionen final vorliegen, werden sie jeweils an unterschiedliche echte Gruppen von Shopper:innen ausgespielt – meist nach dem Zufallsprinzip. Im Anschluss wertet der Online-Shop das Verhalten der Käufer:innen aus und kann die eingangs aufgestellte Hypothese entweder verifizieren oder eben nicht.

Mit A/B-Testing können unzählige Faktoren im Interesse eine Checkout-Seitenoptimierung getestet und entsprechend viele wertvolle Kennzahlen zu Verweildauer, Absprungraten oder (wie in unserem Beispiel) zur Attraktivität einer im Checkout angebotenen Option erhoben werden. Faktoren, die man bspw. einem A/B-Testing unterziehen könnte, sind:

- Farbgebung der einzelnen Elemente

- Position von Schriften inkl. Schriftgrößen und Schriftarten

- Position, Design und Funktionalität von Call-to-Action-Buttons

- Darstellung der Produktbilder

- Headlines

- Produktbeschreibungen

- Navigation

- Einbindung von Versandart und Zahlungsart

Natürlich können A/B-Tests nicht nur aufwendig, sondern auch fehleranfällig sein, da man temporäre Änderungen am laufenden Shop-System vornimmt, die auch online gestellt werden und live perfekt funktionieren müssen. Doch die daraus ableitbaren Erkenntnisse können sich als enorm wertvoll – vor allem für die Conversion – entpuppen und sind deshalb die Mühe wert.

Fazit

Wie wir gesehen haben, ist die Checkout-Seitenoptimierung mit dem Ziel einer effizienten Bestellabwicklung ein nahezu unendliches Betätigungsfeld, bei dem man manchmal das Große und Ganze in den Blick nehmen muss und manchmal in mikroskopische Details abtaucht. Manchmal geht es um die richtigen Partnerschaften, um Social Proof und Vertrauen, manchmal ist gutes Webdesign, UX und UI der Schlüssel zum Erfolg. Und in wieder anderen Fällen hängt die Optimierung des Checkouts sogar eng mit der Ausrichtung des eigenen Geschäftsmodells zusammen.

Checkout-Optimierung ist also ein weites Feld. Und auch wir konnten in diesem Artikel nur ein paar wenige wichtige Punkte untersuchen – und hoffentlich wertvolle Hinweise geben.

Die meisten hier angesprochenen Faktoren erfordern in der Regel professionelle Beratung und Unterstützung, sei es von externen Dienstleistern oder eigens dafür angestellten internen Mitarbeiter:innen. Nur dann kann man die betreffenden Entscheidungen kompetent und mit Weitsicht fällen – im Interesse der Conversion-Optimierung und für mehr Wachstum für den eigenen Online-Shop.

Ihren Checkout mit White-Label Zahlungen optimieren