Buy now pay later für PSPs und Marktplätze

Seit 2019 bietet Ratepay sein Reseller-Modell an. Jetzt wurde es auf Basis der neu entwickelten API 2.0 aktualisiert. Ab sofort können Payment Service Provider und Marktplätze endlich die beliebteste Bezahlart der DACH-Region in ihr Portfolio aufnehmen: den Rechnungskauf im White-Label-Gewand. Martin Kuffel, Head of Reseller bei Ratepay, erklärt im Interview, welche Vorteile das Reseller-Modell für Payment Service Provider, Marktplätze und Händler*innen hat.

Hallo Martin, was ist die Grundidee des Reseller-Modells?

In der DACH-Region ist der Rechnungskauf seit längerem die beliebteste Bezahlart. PSPs und Marktplätze, die neue Händler*innen gewinnen und onboarden möchten, sind daher gut beraten, wenn sie neben vielen anderen Bezahlarten vor allem den Rechnungskauf anbieten. Wer das nicht tut, verzichtet auf einen wesentlichen Baustein im Portfolio seiner Bezahlarten und ist daher für Händler*innen, die in der DACH-Region erfolgreich sein wollen, weniger attraktiv.

Wir von Ratepay haben uns seit jeher genau auf die Buy-now-pay-later-Produkte Rechnungskauf, Ratenkauf und Lastschrift in der DACH-Region spezialisiert. Wir sind sozusagen der Local Heroe. Dank unseres Reseller-Modell können nun PSPs und Markplätze schnell und einfach an genau diese Buy-now-pay-later-Produkte angebunden werden, um sie ihren Händler*innen bequem zur Verfügung zu stellen.

Was macht Ratepay dabei einzigartig?

Die Einfachheit und Transparenz unseres Geschäftsmodells. Ratepay ist der führende White-Label-BNPL-Anbieter, weil unsere Partner*innen den von uns angebotenen Service verstehen und schätzen. Wir sind ein Risikomanagementunternehmen, das 100 % des Kredit- und Betrugsrisikos abdeckt, welches mit den betreffenden Zahlungslösungen verbunden ist. Wir treffen Entscheidungen in Echtzeit, ohne Pending-Status, Post-Ident oder anderen Unfug. Unser White-Label-Ansatz ermöglicht es uns, die bevorzugten Zahlungslösungen der Kund*innen nahtlos in den nativen Checkout aller Händler*innen zu integrieren, was die Conversion erhöht und das E-Commerce beflügelt.

Über die gesamte Wertschöpfungskette hinweg möchten wir das bestmögliche Käufererlebnis bieten. Ebenso wichtig ist, dass wir kein Up- oder Cross-Selling für andere Produkte betreiben und auch keine Kundendaten kommerzialisieren. Wir sind keine „Super-App“, wir grätschen nicht in bestehende Kundenbeziehungen rein.

Außerdem ist der Forderungseinzug kein Bestandteil unserer eigenen Wertschöpfungskette. Unser Kerninteresse stimmt daher zu 100 % mit dem der Händler*innen überein, nämlich die bestmögliche Akzeptanzrate zu erzielen, jedoch in einem nachhaltigen und gesunden Rahmen, der den Markenwert der Händler*innen, das Kundenerlebnis und die langfristige Kundenbeziehung unterstützt.

Zusammenfassend gesagt: Unser Geschäftsmodell besteht im Risikomanagement – und nicht darin, Leads zu generieren. Wir sind in jeder Hinsicht ein echter Partner. Wir konkurrieren weder mit anderen Zahlungsdienstleistern noch mit den Händler*innen, sondern ermöglichen allen Beteiligten, ihr eigenes E-Commerce voranzutreiben.

Kannst Du White-Label kurz näher erläutern?

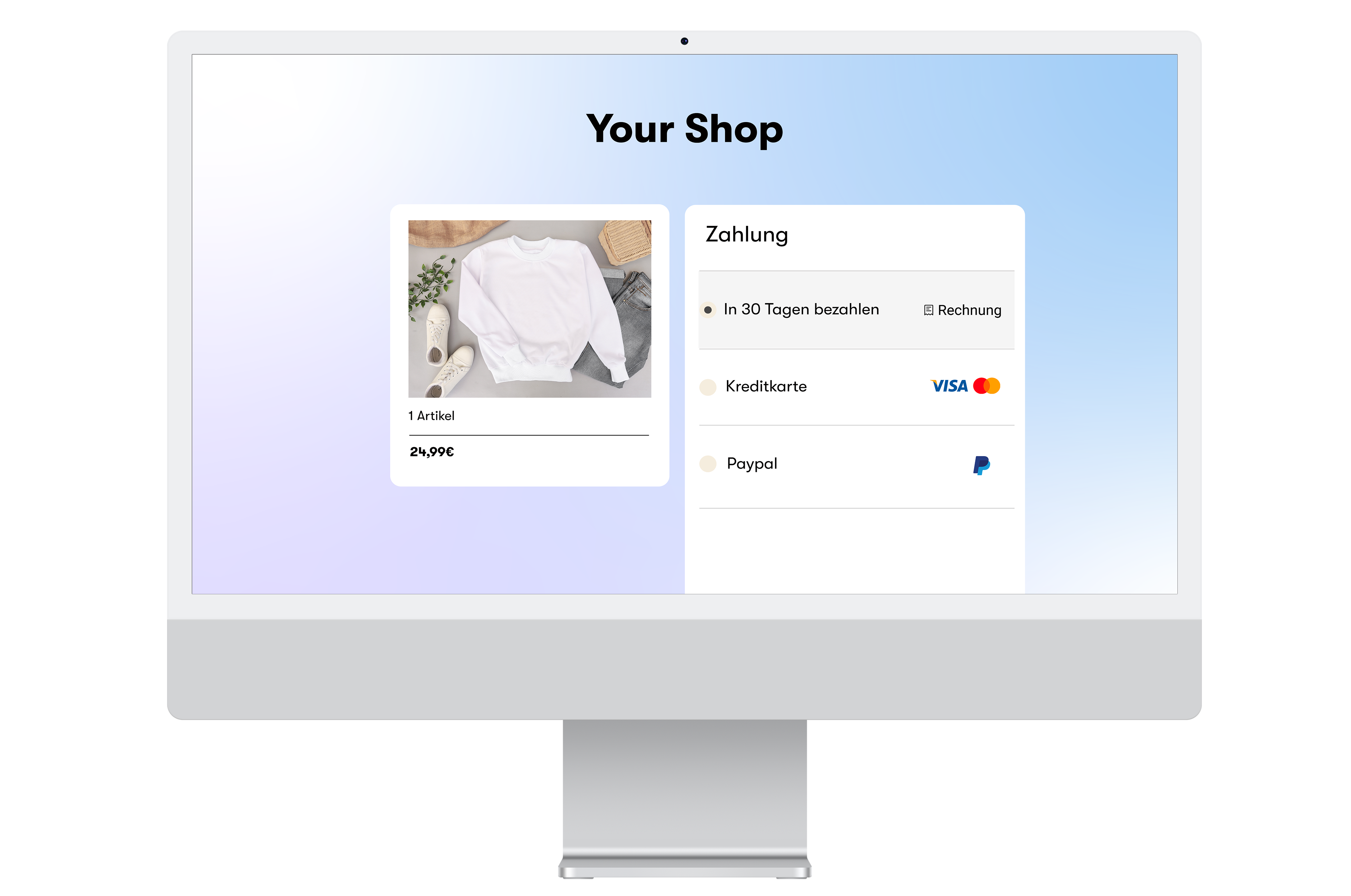

Die Bezahlung findet komplett in der Markenwelt des Marktplatzes oder Online-Shops statt. Ohne Logo eines Drittanbieters und ohne Weiterleitung auf fremde Portale. Die Kund*innen bemerken gar nicht, dass sie über einen Drittanbieter bezahlen. Ratepay ist keine Bank, wir betreiben kein eigenes Portal, wir verkaufen keine Finanzdienstleistungen und wir nutzen die Daten der Käufer*innen nur für die eine getätigte Bestellung. Wir wickeln einfach pro Einkauf einmalig die Bezahlung ab — so, als wären wir überhaupt nicht da.

Wie funktioniert die technische Einbindung konkret?

PSPs oder Marktplätze brauchen sich nur an unsere neue Schnittstelle API 2.0 anbinden. Durch die Verwendung des JSON Formats (JavaScript Object Notation Format) lässt sich dann jede Bezahlart ohne Entwicklungsaufwand flexibel in bestehende Systeme integrieren. Die API 2.0 ist zudem eine REST-API, die auch das Händler-Onboarding vereinfacht.

Unsere API 2.0 ist „state of the art“. Deshalb hat sich auch PayPal von allen Fintechs in der Branche Ratepay als Partner ausgesucht: Seit 2022 sind wir exklusiver Rechnungskauf-Partner für den „PayPal Checkout“ in Deutschland. Das war ein echter Ritterschlag für uns, auf den wir stolz sind.

Es ist aber nicht nur die Technik. Auch andere Faktoren im Rahmen der gesamten Wertschöpfungskette sprechen für uns. Da gibt es Vorteile für PSPs und Markplätze einerseits und Händler*innen andererseits.

Erzähl uns zuerst von den Vorteilen für PSPs und Marktplätze.

Zunächst wäre da das Ein-Partner-Konzept: PSPs und Marktplätze gehen nur eine einzige Vertragsbindung ein — mit Ratepay. Dann erfolgt eine einmalige technische Integration aller gewünschten Bezahlarten. Wie bei einer Plug-and-Play-Lösung. Zum Schluss können PSPs und Marktplätze die Bezahlarten für neue und bestehende Händler*innen individuell freischalten. Die PSPs und Marktplätze bleiben dabei alleinige Ansprechpartner für ihre Händler*innen, einschließlich Vertragsabschluss, Onboarding, Auszahlungen usw. Mit anderen Worten: sie haben den vollen Überblick und die volle Kontrolle.

Als Zweites wäre da das Risikomanagement: Über unser Factoring-Modell tragen wir das kundenseitige Zahlungsausfall- und Betrugsrisiko in vollem Umfang und garantieren eine 100-prozentige Auszahlung an den PSP oder Marktplatz, der wiederum seinen Händler*innen eine 100-prozentige Auszahlung garantieren kann. Alles andere liegt dann in unserer Verantwortung. Wir kümmern uns um die gesamte Wertschöpfungskette von Echtzeit-Risikomanagement und Mahnwesen über Kundenservice bis hin zu etwaigen Streitigkeiten.

Schließlich haben unsere Reseller-Partner*innen die volle Kontrolle über den Zahlungsprozess, da Ratepay den vollen Forderungswert abzüglich Gebühren auszahlt. So kann die/der Partner*in alle verschiedenen Zahlungsströme von Ratepay und anderen Zahlungsmethoden bündeln und die einzelnen Händler*innen mit einer einzigen Transaktion auszahlen. Der PSP oder Marktplatz hat jederzeit die volle Kontrolle über jeden Geldfluss, der an die einzelnen angeschlossenen Händler*innen geht.

Und welche Vorteile haben Online-Shops und Einzelhändler*innen?

Auch sie profitieren von einer einzigen Vertragsbindung und einer einzigen Anlaufstelle für alle Anliegen: das ist der PSP oder Marktplatz. Die üblichen Probleme, die entstehen, wenn Händler*innen gleichzeitig mit verschiedenen Zahlungsanbietern arbeiten, gibt es nicht.

Darüber hinaus können sich die Händler*innen auf eine konsolidierte Auszahlung freuen, die direkt vom PSP oder Marktplatz zu den vereinbarten Terminen erfolgt.

Zuletzt müssen auch die Händler*innen nicht für jede Bezahlart eine gesonderte Integration vornehmen. Auch hier gibt es nur einen einzigen Integrationsprozess und schon sind alle Bezahlarten komplett in den Checkout-Pozess der Händler*innen integriert.

Welche Partner konntet Ihr bereits für Euer Reseller-Modell gewinnen?

Aktuell arbeiten wir mit eBay, adyen, easy, nets, Metro, Otto Marktplatz und PayPal zusammen. Und wir freuen uns über jeden weiteren Partner. Das Reseller-Modell ist für alle PSPs und Marktplätze da, die ihr E-Commerce erfolgreich in der DACH-Region auf- und ausbauen möchten.

Und das funktioniert mit unseren Bezahlarten eben besonders gut. Nicht nur, weil der White-Label-Rechnungskauf die beliebteste Bezahlart ist. Wie bereits angesprochen stehen wir mit unseren Produkten auch quasi in keinem Wettbewerb zu anderen Zahlungsanbietern. Deshalb kann man uns eigentlich immer bedenkenlos in jedes Portfolio aufnehmen.

Kannst Du das näher erklären?

Zunächst schließen wir einfach nur eine sehr wichtige Lücke im Portfolio relevanter Bezahlarten. Mit uns können PSPs und Marktplätze ihren Händler*innen endlich den für die DACH-Region perfekten Mix an Bezahlarten anbieten. Insofern sind wir der Garant für eine Win-Win-Situation zwischen PSPs, Marktplätzen und Händler*innen.

Mit uns gibt es aber auch keine indirekte Wettbewerbssituation. Angenommen, im Checkout eines Händlers bietet der Zahlungsanbieter A den Rechnungskauf unter seiner Marke an und gleichzeitig der Anbieter B die Bezahlung via Kreditkarte. Dann sieht das zunächst nicht nach Wettbewerb aus. Wenn aber der Anbieter des Rechnungskaufs auch als Bank firmiert, die Kreditkarten herausgibt, wendet sich das Blatt: Dann binden sich die Kund*innen über den Rechnungskauf an den Anbieter A, werden dabei zu Adressat*innen seines Kreditkartenvertriebs und nutzen vielleicht bald auch dessen Kreditkarte, die dann schon in direktem Wettbewerb zu Anbieter B steht.

Solche Situationen holt man sich mit den Lösungen von Ratepay nicht ins Haus. Unsere BNPL-Bezahlarten haben nur zwei Ziele: einen funktionierenden Cash Flow und glückliche Shopper*innen. Auf diese Neutralität sind wir sehr stolz.