Insights25. Februar 2026

Was Online-Händler 2026 über PSD3, CCD2 & Co. wissen müssen

Diese neuen EU-Regulierungen verändern fortan den Zahlungsverkehr und beeinflussen Ihre gesamte Checkout‑Performance.

Clara Porath

Content & Communications Manager

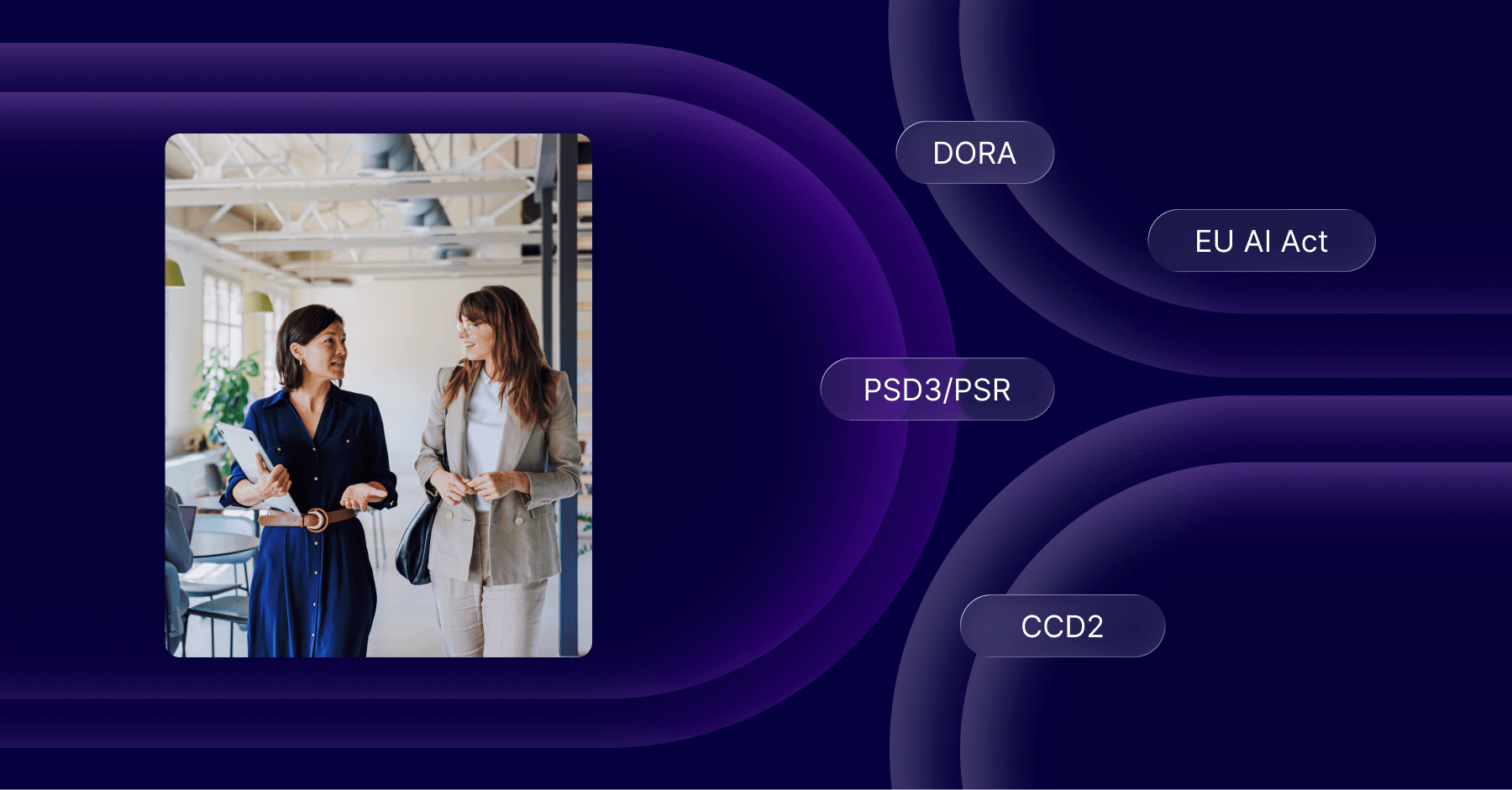

2026 markiert ein Regulierungs‑Superjahr im europäischen Payment-Ökosystem. Erstmals greifen gleich fünf große EU-Regelwerke ineinander und verändern Checkout-Prozesse sowie Compliance-Anforderungen maßgeblich.

Doch die gute Nachricht ist: Compliance muss keine Conversion-Killerin sein.

Mit einer modernen Payment-Architektur und der richtigen Strategie stellen Händler sich nicht nur regulatorisch sauber auf. Sie können zudem Risiken reduzieren, Annahmequoten erhöhen und die Conversion Rate steigern.

In diesem Beitrag erfahren Sie kompakt, was Händler jetzt über die wichtigsten EU-Regulierungen wissen müssen.

Stand: Februar 2026

PSD3 & PSR

Nach der wegweisenden PSD2 Richtlinie, modernisiert die EU mit PSD3 und PSR den europäischen Zahlungsverkehr grundlegend. Das Ziel: einheitliche Standards, mehr Sicherheit und ein fairer Wettbewerb zwischen Banken und Zahlungsdienstleistern (PSPs).

- PSD3 – die neue Rahmenrichtlinie: Die PSD3 Richtlinie ersetzt die PSD2 als übergeordnetes Regelwerk für PSPs. Sie regelt, wer Zahlungsdienste anbieten darf und unter welchen Bedingungen. Die Richtlinie muss von allen Mitgliedstaaten in nationales Recht umgesetzt werden.

- PSR – Vorgaben für den Zahlungsverkehr: Parallel legt die Payment Services Regulation (PSR) fest, wie Zahlungsvorgänge technisch und operativ abgewickelt werden müssen. Sie beinhaltet u. a. Vorgaben zur Sicherheit und Starken Kundenauthentifizierung (SCA). Die PSR gilt unmittelbar in allen Mitgliedstaaten.

Was bedeutet PSD3/PSR für Händler?

Zwar richten sich beide Regelwerke primär an Banken und PSPs. Dennoch haben sie direkte Auswirkungen auf Checkout-Abläufe, Annahmequoten und Risikosteuerung von Händlern:

- VoP wird zum Conversion‑Faktor. Der Verification of Payee (VoP)-Abgleich warnt Shopper:innen, wenn der Name nicht zur IBAN passt. Und das kann zu vermehrten Warenkorbabbrüchen führen. Nicht zuletzt deswegen, profitieren Händler von PSPs mit präzisen VoP-Prozessen.

- Stärkerer Schutz vor Betrug. Durch die verschärften Vorgaben werden Betrugsversuche früher erkannt und verhindert. Ein klarer Gewinn für den Kundenschutz. Gleichzeitig können verdächtige Transaktionen erfolgreicher blockiert werden. Das Ergebnis: weniger Chargebacks, Streitfälle sowie Support-Tickets – und ein spürbar vertrauenswürdigeres Checkout-Erlebnis.

Kurz: Stärkere Fraud-Prävention bedeutet weniger Risiken, weniger Reklamationen und ein stabileres Checkout-Erlebnis. Händler, die auf klare Prozesse und erfahrene Payment-Partner setzen, profitieren von geringeren Abbrüchen und höheren Annahmequoten.

Aktueller Stand der Umsetzung

Nachdem die EU Ende letzten Jahres über den Gesetzesvorschlag einig wurde, folgt nun die finale Verabschiedung der Texte. Dabei müssen PSPs PSD3 und PSR voraussichtlich erst ab 2027 umsetzen.

Lesetipp: Die Payment-Trends 2026

Design: Kurz & knapp (as visual infobox)

CCD2

Damit Shopper:innen besser vor Überschuldung geschützt sind, wurde der Verbraucherschutz für Finanzprodukte auf EU‑Ebene im November 2024 grundlegend modernisiert. Im Herbst dieses Jahres tritt die neue Verbraucherkreditrichtlinie (EU 2023/2225), kurz CCD2, in den einzelnen Mitgliedstaaten in Kraft und führt erstmals strengere Regeln ein für:

- Kleinkredite unter 200 Euro

- zinsfreie Darlehen

- kurzfristige Finanzierungen < 3 Monate

- Buy Now, Pay Later (BNPL)

- Leasingverträge

Was bedeutet CCD2 für Händler?

Mit CCD2 werden Transparenz, Compliance und eindeutige Kommunikation im Checkout unverhandelbar. Für Online-Händler bedeutet das mehr Klarheit, aber auch neue Pflichten. Und damit die Chance, Prozesse greifbarer, sicherer sowie vertrauensstärker zu gestalten:

- Transparenzpflichten im Checkout. Händler müssen Shopper:innen klar und verständlich über Kosten, Laufzeit, Zahlungsmodalitäten und mögliche Risiken aufklären. Das bringt weniger Missverständnisse, mehr Vertrauen und weniger Abbrüche.

- Erweiterte Bonitätsprüfung. Die Kreditwürdigkeit von Konsument:innen muss vor Abschluss eines BNPL-Vertrags stärker geprüft werden. Das Ergebnis: weniger Zahlungsausfälle und eine stabilere Risikokalkulation.

- Strengere Werberichtlinien. Irreführende Aussagen, die suggerieren, dass Kreditaufnahmen die finanzielle Situation verbessern, sind untersagt. Stattdessen muss jede Werbung auf Kosten und Risiken hinweisen.

- Ausgeweitetes Widerrufsrecht. Fehlerhafte oder fehlende Informationen zu den Zahlungsmethoden können das Widerrufsrecht auf bis zu 12 Monate + 14 Tage verlängern. Zudem muss das Widerrufsrecht für Shopper:innen deutlicher hervorgehoben werden.

Händler, die ihre Kommunikation frühzeitig mit ihren Payment‑Partnern abstimmen, stärken das Vertrauen der Shopper:innen und steigern ihre Conversion Rate.

Aktueller Stand der Umsetzung

🇩🇪 Eigentlich hätte die CCD2 bereits im November 2025 in nationales Recht umgesetzt werden müssen. Ein entsprechendes Gesetz befindet sich derzeit noch im Bundestag. Die Anwendung ist zum 20. November 2026 vorgesehen.

🇦🇹 Auch der österreichische Gesetzgeber arbeitet an einem Gesetzentwurf. Dabei ist die Überarbeitung des Verbraucherkreditgesetzes (VKrG) vorgesehen, die inhaltlich einer Neufassung gleichkommen könnte. Inkrafttreten ist ebenfalls der 20. November 2026.

Design: Kurz & knapp (as visual infobox)

EU AI Act

Der EU AI Act ist das weltweit erste umfassende KI-Gesetz. Sein Ziel: den Einsatz von künstlicher Intelligenz (KI) sicher, transparent und verantwortungsvoll gestalten. Dafür gelten ab August 2026 auch zentrale Regeln für Händler, die KI-gestützte Tools einsetzen. Beispielsweise für Chatbots, Produktempfehlungen oder dynamische Preisempfehlungen.

Was bedeutet der EU AI Act für Händler?

Diese neuen Anforderungen gelten auch für all diejenigen, die KI-gestützte Anwendungen in ihrem Shop nutzen:

- Transparenzpflicht für Chatbots. Wird in Online Shops ein Chatbot eingesetzt, müssen Nutzer:innen beim Öffnen klar darauf hingewiesen werden.

- Händler haften für ihre Inhalte. KI-generierte Produkttexte, Bilder oder Beschreibungen liegen weiterhin in der Verantwortung des Shops. Das heißt: Urheberrechtsverstöße oder irreführende Aussagen müssen vermieden werden, auch wenn sie von KI-Tools stammen.

- Datenschutz bleibt kritisch. Die DSGVO gilt unverändert. Das ist besonders kritisch, wenn die KI-Tools Daten in Drittländern speichern oder verarbeiten.

Aktueller Stand der Umsetzung

Der EU AI Act ist seit August 2024 in Kraft. Seine Regeln werden schrittweise bis 2027 wirksam. Dabei gelten einige der wichtigsten Pflichten für Online-Händler ab dem 2. August 2026. Wie auch die PSR Richtlinie, ist das Gesetz automatisch in allen EU-Mitgliedstaaten gültig.

Design: Kurz & knapp (as visual infobox)

DORA

Künftig sollen Finanzdienstleistungen auch dann zuverlässig funktionieren, wenn es zu Cyberangriffen, Systemausfällen oder Problemen mit Drittanbietern kommt. Dafür stärkt die Europäische Kommission mit dem Digital Operational Resilience Act (DORA) die digitale Robustheit des Finanzsektors.

Die Verordnung verpflichtet alle Zahlungspartner zu strengeren Standards bei:

- IT‑ & Cyber‑Security

- Incident‑Management

- Resilienz‑Tests

- Überwachung kritischer Drittanbieter

- Informationsaustausch

Was bedeutet DORA für Händler?

Zwar richtet sich DORA formal an regulierte Finanzunternehmen – operativ wirkt es sich jedoch direkt auf Händler aus:

- Höhere Stabilität im Checkout. PSPs müssen strengeres IKT-Risikomanagement, regelmäßige Resilienzprüfungen und robuste Sicherheitsmaßnahmen umsetzen. Für Händler bedeutet das: weniger Ausfälle und stabilere Transaktionen.

- Klarere Prozesse bei Störungen. Incident-Meldungen, Monitoring und Eskalationsprozesse werden standardisiert. Händler müssen mit neuen oder angepassten Vertragsbedingungen rechnen, profitieren aber von mehr Planbarkeit und schnellerer Reaktion bei Ausfällen.

- Reduziertes Drittanbieter-Risiko. Erstmals werden kritische Drittanbieter wie Cloud-Provider reguliert. Das führt zu geringeren Risiken in der Zahlungsabwicklung.

Aktueller Stand der Umsetzung

Seit Januar 2025 müssen alle PSPs verbindlich nach den neuen DORA-Standards arbeiten.

Design: Kurz & knapp (as visual infobox)

EU AML Paket

Geldwäsche gehört zu den größten Risiken des weltweiten Finanzsektors. Allein in Deutschland wird jährlich die Herkunft von rund 100 Milliarden Euro verschleiert. Das neue EU Geldwäschepaket (EU AML Paket) soll dem künftig effektiver entgegenwirken. Dafür umfasst es:

- die neue europäische Behörde AMLA (mit Sitz in Frankfurt)

- die AML‑Verordnung

- die 6. Geldwäscherichtlinie

- die überarbeitete Geldtransferverordnung

Das Regelwerk markiert einen grundlegenden Paradigmenwechsel: weg von fragmentierten Gesetzen hin zu einer vereinheitlichten, zentralisierten Geldwäscheprävention.

Was bedeutet das EU AML Paket für Händler?

Das AML Paket betrifft Händler vor allem über ihre Zahlungs- und Finanzdienstleister. Denn für diese steigen die Anforderungen an Onboarding, Risikoüberwachung und Monitoring. Und das wirkt sich mittelbar auch auf Online-Händler aus:

- Strengere Prüfungs- & Monitoring-Pflichten für PSPs. Händler müssen mit zusätzlichen Daten- und Informationsanforderungen rechnen, profitieren jedoch von weniger Betrugsschäden, saubereren Prozessen sowie stabileren Annahmequoten.

- Händler mit eigenen BNPL/Kreditangeboten werden selbst reguliert. Sie unterliegen künftig den AML‑Pflichten. Dazu gehören KYC-Prüfung, Identitätsverifizierung und laufendes Transaktionsmonitoring. Das bringt neue Prozessanforderungen mit sich, schafft aber auch mehr Sicherheit.

Durch die strengeren Standards sinken die Betrugsrisiken im Checkout. Ein ausschlaggebender Faktor für stabile Annahmequoten und eine sichere, reibungslose Checkout-Erfahrung.

Aktueller Stand der Umsetzung

Das EU AML Paket wurde im Juni 2024 verabschiedet. Die Regeln der AML-Verordnung gelten weitgehend ab dem 10. Juli 2027. Bis dahin müssen die Mitgliedstaaten zudem die 6. Geldwäscherichtlinie in nationales Recht überführen.

Die neue Behörde AMLA nimmt seit Sommer 2025 ihre Aufgaben sukzessive auf.

Design: Kurz & knapp (as visual infobox)

2026: Das Compliance-Schlüsseljahr für Online-Händler

Die neuen EU-Regeln betreffen ab 2026 nicht nur Zahlungs- und Finanzdienstleister. Sie betreffen das gesamte Commerce-Ökosystem. Für Händler bedeutet das: höhere Anforderungen, neue Schnittstellen sowie steigende Erwartungen an Transparenz und Sicherheit.

Gleichzeitig entsteht die einmalige Chance, den Checkout strategisch neu auszurichten. Und mit Compliance die Conversion Rate zu steigern, bessere Annahmequoten zu erzielen und das Fraud-Management zu stabilisieren.

Deshalb sollten Händler jetzt klare Prioritäten setzen:

- Payment‑Partner evaluieren. SCA‑Qualität, Fraud-Management, Ausfallstabilität und regulatorische Readiness prüfen.

- Technologische Readiness visieren. Flexible SCA‑Optionen, moderne Betrugsprävention und robuste PSP‑Systeme sind entscheidend, um Sicherheit und Conversion zu verbinden.

- Entwicklungen im Blick behalten. Da viele Details laufend finalisiert werden, ist es zentral, Fristen und Vorgaben frühzeitig zu kennen.

Händler, die frühzeitig handeln, profitieren doppelt: mehr Stabilität und Sicherheit heute – weniger Aufwand und ein echter Wettbewerbsvorteil morgen.

Sie haben Fragen oder wünschen Unterstützung bei der Umsetzung?

Kontaktieren Sie uns. Wir unterstützen Sie auf dem Weg zur rechtskonformen Payment-Lösung.