Der Zahlungsanbieter Nets, Teil der Nexi Group, hat seinen neuen E-Commerce Report für das Jahr 2022 veröffentlicht. In unserem Journal-Artikel Der deutsche E-Commerce im Wachstum konnten wir schon erste Eindrücke von den wichtigsten Entwicklungen sammeln. Sie möchten alle Details kennenlernen? Dann können Sie hier den vollständigen E-Commerce Report herunterladen.

Neben dem besonders signifikanten Boom in der Reise- und Tourismusbranche sowie bei Sport- und Kulturveranstaltungen dokumentiert der neue E-Commerce Report die aktuellen Trends der im deutschen Online-Handel etablierten Zahlungsarten, aber auch in einigen unserer europäischen Nachbarländern:

In Deutschland ist der Rechnungskauf, wie auch in den Jahren zuvor, weiterhin einer der Top-Favoriten unter allen gängigen Zahlungsarten. Warum das so ist, hatten wir schon in unserem Artikel Buy now, pay later: Warum die Deutschen ihren Rechnungskauf so lieben näher untersucht:

Der Rechnungskauf ist in Deutschland seit Jahrzehnten Tradition. Viele Verbraucher:innen nutzen ihn seit über 70 Jahren im deutschen Versandhandel. Doch erst, seit verschiedene BNPL-Zahlungsanbieter den Rechnungskauf in ihr Portfolio aufgenommen hatten, konnte er sich breitflächig im deutschen Online-Handel durchsetzen, Auf diese Weise hat der BNPL-Boom der letzten Jahre dafür gesorgt, dass der in Deutschland seit jeher beliebte Rechnungskauf auch im Online-Handel seinen Siegeszug fortsetzen konnte. Und das sieht man auch an den neuen Zahlen für das Jahr 2022.

Doch bleibt der Rechnungskauf weiterhin einer der großen Trends unter den BNPL-Zahlungsarten in Deutschland? Welche BNPL-Produkte sind gerade in unseren europäischen Nachbarländern beliebt? Und wie ist es – zum Vergleich – um BNPL auf der internationalen Bühne bestellt? Diesen Fragen möchten wir im folgenden Artikel nachgehen.

Der Rechnungskauf bleibt eine verlässliche Größe – in Deutschland und Europa

Um es gleich vorwegzusagen: Der Rechnungskauf gehört laut E-Commerce Report auch im Jahr 2022 zu den Top-Favoriten im deutschen Online-Shopping und sollte deshalb auch weiterhin in keinem Checkout gut gepflegter Online-Shops fehlen:

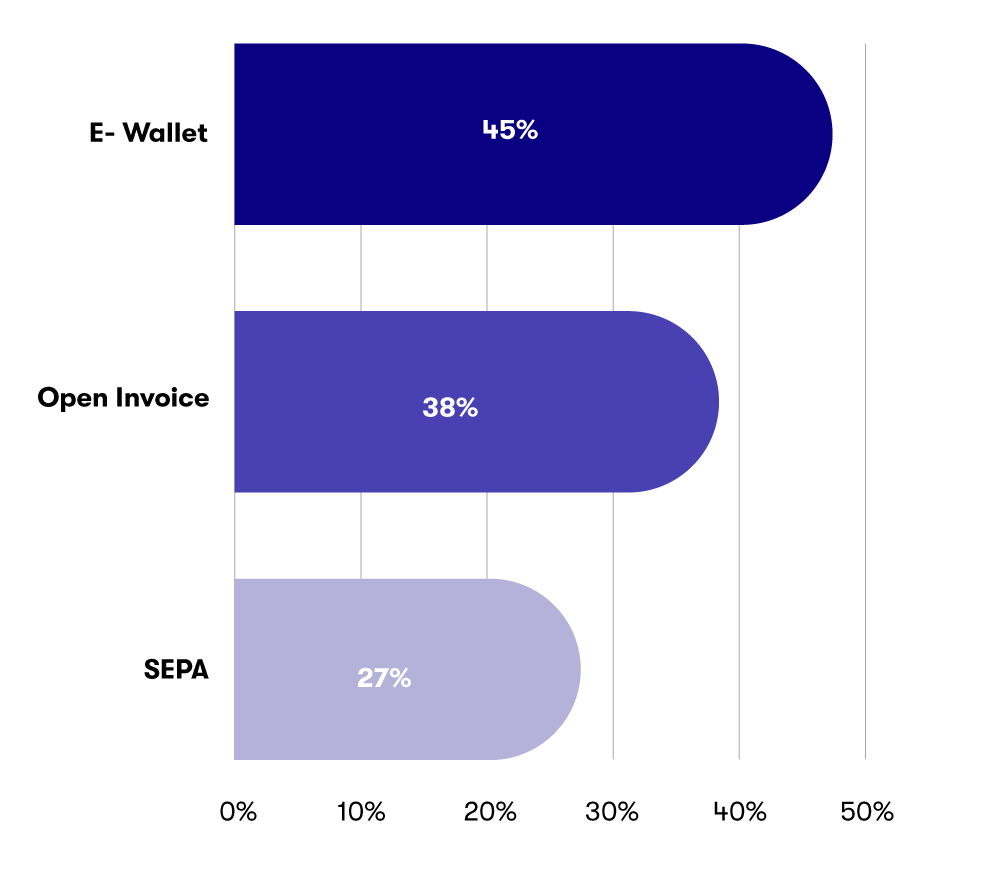

45 % der Studienteilnehmer:innen gaben zum Zeitpunkt der Befragung an, innerhalb der letzten vier Wochen per E-Wallet (PayPal) bezahlt zu haben, 38 % nutzten den Rechnungskauf und 27 % das SEPA-Lastschriftverfahren.

Auf einer allgemeinen Beliebtheitsskala landete die E-Wallet (PayPal) mit 36 % auf Platz eins, der Rechnungskauf mit 24 % auf Platz zwei und die Kreditkarte mit 11 % auf Platz drei. Weitere Zahlungsarten wie Vorkasse, Debitkarte, Mobile Wallet oder Nachname blieben auch im Jahr 2022 weiterhin unter ferner liefen.

Die Werte für den Rechnungskauf sind also weiterhin stabil – genauso wie in den Jahren zuvor, als der Rechnungskauf zeitweise sogar den ersten Platz in der DACH-Region einnahm.

Branchenkenner überrascht diese Entwicklung nicht: Denn so unterschiedlich die Beliebtheit bestimmter Zahlungsarten von Land zu Land sein kann – so zuverlässig halten die Verbraucher:innen innerhalb eines Landes an einer einmal liebgewonnenen und historisch etablierten Zahlungsart fest, so lange es keine einschneidenden Veränderungen gibt. Sei es, weil bestehende Zahlungsanbieter das ihnen entgegengebrachte Vertrauen verspielen. Sie es, weil neue, bislang nicht dagewesene, Zahlungsarten das Online-Shopping revolutionieren.

Doch wie sieht es aktuell in unseren europäischen Nachbarländern aus? Auch dort treffen wir den Rechnungskauf oft unter den Top-3-Platzierungen an. In Norwegen und Finnland belegt er jeweils Platz 3. In Schweden, Österreich und der Schweiz steht er aktuell auf Platz 2. (Quelle: E-Commerce Report 2022, S.62).

In den genannten Ländern greifen manche Shopper:innen gelegentlich auch auf den Ratenkauf als weitere BNPL-Zahlungsart zurück: Acht Prozent aller Studienteilnehmer:innen gaben an, ihn zum Zeitpunkt der Befragung innerhalb der letzten 28 Tage beim Online-Shopping genutzt zu haben.

Weitere BNPL-Lösungen sind weder in Deutschland noch in den anderen untersuchten Ländern im Vormarsch.

Warum BNPL ein Trend ist, der bleibt:

In Deutschland und Europa

BNPL-Zahlungsarten sind etabliert und werden sich am Markt noch weiter ausbreiten. Wie wir bereits berichteten, wird bis ins Jahr 2030 die weltweite Nachfrage nach BNPL-Dienstleistungen auf ein Volumen von 3,98 Billionen US-Dollar anwachsen. Für das europäische Online-Shopping wird vorhergesagt, dass bis 2025 fast 300 Milliarden Euro über BNPL erreicht werden. Das entspräche 30 Prozent aller E-Commerce-Ausgaben in Europa. Doch was macht BNPL zu einem so beeindruckenden Platzhirsch? Die Antwort darauf fällt je nach Land oder Region etwas unterschiedlich aus.

In Deutschland ist der Rechnungskauf die beliebteste BNPL-Zahlungsart. Warum das so ist, haben wir bereits ausführlich in unserem Artikel Buy now, pay later in Deutschland: Warum die Deutschen ihren Rechnungskauf so lieben erläutert:

Zeitversetztes Bezahlen bedeutet Sicherheit. Viele Deutsche möchten den Rechnungsbetrag nämlich erst begleichen, wenn sie mit der gelieferten Ware, dem Kundenservice oder auch etwaigen (Teil-)Retouren und entsprechenden Verrechnungen mit dem Kaufbetrag – kurz: mit der gesamten Kaufabwicklung – hundert Prozent zufrieden sind.

Der Zahlungsaufschub, den der Rechnungskauf ermöglicht, wird also in erster Linie als Instrument genutzt, um als Verbraucher:in eine dominantere Position gegenüber dem Online-Shop einnehmen zu können und diese dann bei Bedarf einfach auszuspielen. Die Zahlen aus dem E-Commerce Report 2022 zeigen dies deutlich:

Für die Deutschen ist es wichtig, dass eine Zahlungsart einfach (52 %), sicher (51 %) und schnell (44 %) ist. Dagegen nannten nur 15 % der Befragten „Ich möchte später bezahlen“ als Grund dafür, warum sie sich für eine bestimmte Zahlungsart entscheiden. (Quelle: E-Commerce Report, S.60)

Wenn für viele Befragte das zeitversetzte Bezahlen nicht sonderlich wichtig ist, gleichzeitig aber mit dem Rechnungskauf eine Zahlungsart zu den beliebtesten gehört, die genau dieses zeitversetzte Bezahlen bietet, dann lässt sich das nur mit dem ausgeprägten Wunsch nach Sicherheit beim Bezahlprozess erklären:

Die Deutschen nutzen den Zahlungsaufschub, um einfach und sicher zu bezahlen. Oder anders formuliert: Der durch den Rechnungskauf ermöglichte Zahlungsaufschub hat in erster Linie nicht mit einer etwaigen mangelnden Liquidität der Shopper:innen zum Zeitpunkt des Einkaufs zu tun.

Diese Sicherheit, die deutsche Käufer:innen beim Kauf auf Rechnung genießen, hat offensichtlich einen sehr hohen Stellenwert. Deshalb ist es in absehbarer Zeit kaum vorstellbar, dass der Rechnungskauf seinen Platz unter den Top-Favoriten verlieren wird.

Zum Vergleich: BNPL-Nutzung auf internationaler Bühne

Anders als in Deutschland sind im globalen E-Commerce die Gründe für die Nutzung von BNPL-Produkten völlig andere. Für seinen aktuellen Report „The state of e-commerce 2023“ (Quelle auf Anfrage) hat das Big Data Unternehmen Similarweb die Kund:innen der 291 wichtigsten Online-Shops im internationalen E-Commerce befragt. Vertreten waren die Branchen Beauty und Kosmetik, Unterhaltungselektronik, Mode und Bekleidung, Haus und Garten sowie Juwelen und Schmuck. Marktplätze blieben von der Analyse ausgenommen. Dabei ergab sich dieses Bild:

- 53,1 % der Befragten gaben an, dass es die große zeitliche Flexibilität beim Bezahlen ist, die BNPL für sie so attraktiv macht.

- 31,9 % sagten, dass ihnen zum Zeitpunkt des Kaufs keine andere Finanzierungsmöglichkeit als BNPL zur Verfügung gestanden hätte.

- 28,4 % entschieden sich für eine BNPL-Zahlungsart, weil der betreffende Anbieter keine Zinsen oder sonstige Gebühren von ihnen verlangt habe, so dass BNPL unterm Strich die günstigste Bezahlart war.

- 26 % der 18-24-jährigen nannten „Try-Before-Buy“ als Hauptgrund für BNPL. Dies gilt vor allem im Modesektor: erst anprobieren, dann bezahlen.

Die Unterschiede zwischen deutscher und globaler BNPL-Nutzung liegen auf der Hand: In Deutschland wird zeitversetztes Bezahlen via BNPL vor allem favorisiert, um sich vor unseriösen Anbieter:innen, fehlerhaften Lieferungen, schlechtem Kundenservice oder langwierigen nachträglichen Verrechnungen von (Teil-)Retouren zu schützen.

Doch genau dieser Grund spielt international nur eine untergeordnete Rolle: Hier schätzen die BNPL-Nutzer vielmehr die Flexibilität des Zahlungsaufschubs oder sie greifen nur aus Mangel an Finanzierungsalternativen auf BNPL zurück.

Dieses Beispiel ist für alle Online-Händler:innen wichtig, die in andere Länder expandieren und dort ebenfalls BNPL-Zahlungsarten in ihrem Checkout anbieten möchten: Je nach Land oder Region gibt es auf Seiten der Verbraucher:innen völlig unterschiedliche Motive für die Nutzung von BNPL. Damit einher gehen dann oft auch Unterschiede bei der Zahlungsmoral und der Liquidität der Kund:innen.

Entsprechend müssen auch die Risiken für potenzielle Zahlungsausfälle errechnet und bewertet werden. Umso wichtiger ist es in solchen Fällen, einen kompetenten BNPL-Anbieter als Zahlungspartner an seiner Seite zu haben, der zum Beispiel nicht nur über eine State-of-the-Art-Technologie bei der Risikoanalyse verfügt, sondern auch profunde Erfahrungen mit dem Shopping-Verhalten der Konsument:innen auf dem Zielmarkt mitbringt.

Die Vorteile von BNPL für Ihr Unternehmen benutzen