Inhalte

[spacer height=“-20px“]

- Mythos 1: BNPL ist gleich Ratenzahlung

- Mythos 2: BNPL ist eine Schuldenfalle

- Mythos 3: BNPL-Anbieter verdienen an Verzugszinsen

- Mythos 4: BNPL bedeutet: Noch eine weitere App installieren

- Mythos 5: BNPL ist für Online-Händler:innen nur ein Nice-to-have

- Mythos 6: BNPL ist nur für die Gen Z interessant

- Mythos 7: BNPL ist vor allem beim Kauf von Elektroartikeln beliebt

- Mythos 8: BNPL führt zu unkontrollierbaren Schulden auf der Kreditkarte

- Fazit

[spacer height=“-30px“]

Buy Now, Pay Later (BNPL) gibt es schon seit geraumer Zeit. Anfangs von Verbraucher:innen und Händler:innen noch groß gefeiert, gab es gegenüber BNPL-Zahlungsarten im Laufe der Zeit immer wieder auch Vorbehalte und Skepsis, während sie unterm Strich dann doch immer beliebter wurden.

Von den einen gefeiert, von den anderen verteufelt, ist BNPL definitiv ein Thema, das zu polarisieren weiß. Vor allem im Zusammenhang mit bestimmten Unternehmen, die in den letzten zehn Jahren Schlagzeilen gemacht und mit diversen Verstößen oder wirtschaftlichen Schwierigkeiten im Rampenlicht gestanden haben.

Das hatte zur Konsequenz, dass BNPL-Zahlungsarten auf verschiedene Widerstände stießen, aber auch die Aufmerksamkeit von Verbraucherverbänden und Regulierungsbehörden auf sich zog, die nur allzu gerne das zeitversetzte Bezahlen mit BNPL und das Geschäftsmodell der betreffenden Anbieter näher unter die Lupe nahmen – was letztlich zu weiteren negativen Assoziationen führte.

Doch wie weit gehen hier Realität und Wahrnehmung tatsächlich auseinander?

In diesem Artikel nehmen wir weit verbreitete Irrtümer und Klischees über BNPL näher in den Fokus, um die Zahlungsarten hinter diesem Sammelbegriff ins richtige Licht zu rücken.

Mythos 1: BNPL ist gleich Ratenzahlung

Wer an „Buy now, pay later“ denkt, versteht darunter oft nur den Ratenkauf. Viele glauben, dass Käufer:innen mit BNPL ihre Zahlungen einfach nur aufteilen, um so teure Waren zu kaufen, die sie sich ansonsten nicht leisten könnten.

Zwar fällt auch diese Art der Finanzierung unter BNPL, dennoch haben BNPL-Anbieter meist mehrere zeitversetzte Zahlungsarten im Portfolio, von denen die Ratenzahlung nur eine ist.

Bei BNPL handelt es sich im Allgemeinen um eine Reihe von Zahlungsarten, mit deren Hilfe Käufer:innen ihre Zahlungen flexibel verschieben oder individuell terminieren können. So werden neben der Ratenzahlung oft auch der Rechnungskauf oder das Lastschriftverfahren angeboten.

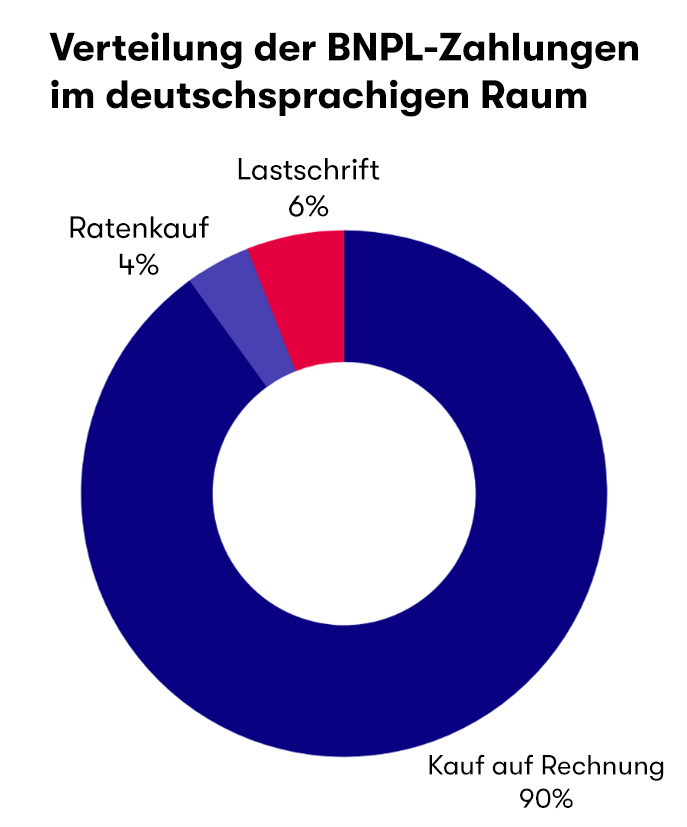

Welches BNPL-Produkt sich der größten Beliebtheit erfreut, ist dabei von Land zu Land unterschiedlich. In der DACH-Region (also in den deutschsprachigen europäischen Ländern) ist zum Beispiel der Rechnungskauf einer der Top-Favoriten für den Zahlungsaufschub. Hier geben Käufer:innen eine Bestellung auf, erhalten ihre Ware und begleichen dann die Rechnung spätestens am Fälligkeitstag.

Eine Analyse von aggregierten Ratepay-Kundendaten (vor allem der großen Online-Händler:innen in der DACH-Region) ergab, dass die meisten BNPL-Transaktionen Rechnungskäufe sind (die von den Käufer:innen je nach Zahlungsziel nach sieben, 14 oder 30 Tagen beglichen werden). Ratenzahlungen dagegen machen nur 3 bis 5 % aller BNPL-Transaktionen aus.

Quelle: Aggregierte Ratepay-Daten über die Nutzung von BNPL-Produkten

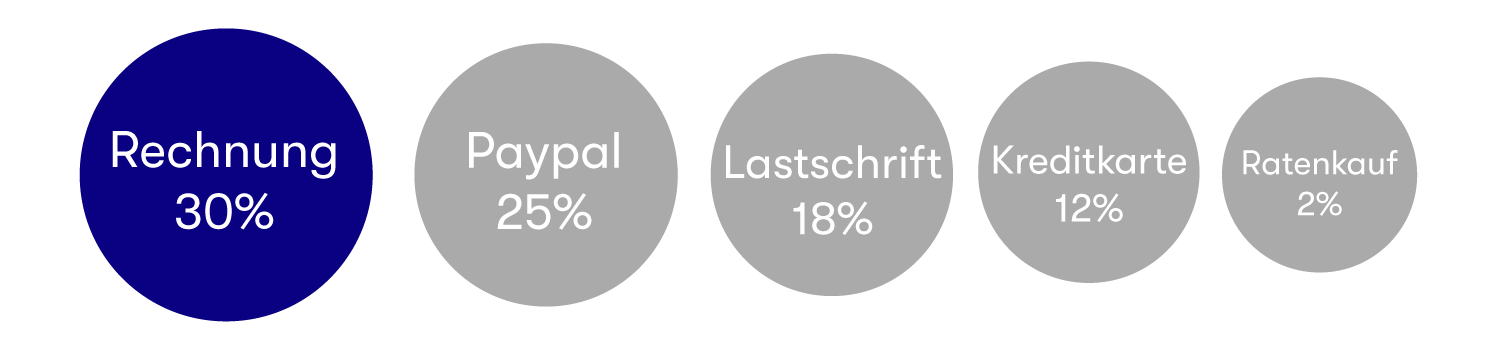

Der Kauf auf Rechnung ist auch bei anderen BNPL-Anbietern die beliebteste Zahlungsart. Je nach Branche ist er die Zahlungsmethode, die von 30-40 % der Käufer:innen bevorzugt wird – verglichen mit anderen Optionen wie Kreditkarte, E-Wallet, Banküberweisung usw.

Quelle: EHI Studie Online Payment, 2021

Es gibt verschiedene Gründe, warum die Menschen in Deutschland, Österreich oder der Schweiz lieber per Rechnung bezahlen. Zum einen geht es um Sicherheit und Datenschutz: So müssen persönliche Daten wie zum Beispiel die Kreditkartennummer nicht an einen Drittanbieter weitergeleitet werden. Zum anderen ziehen es die Käufer:innen vor, die bestellte Ware erstmal zunächst auf Qualität oder auch Vollständigkeit hin zu prüfen, bevor sie die bestellen Produkte endgültig bezahlen oder ggf. doch retournieren (ein Konsumentenverhalten, das auch als “Try-before-buy“ bekannt ist).

Außerdem wollen Erstkäufer:innen sichergehen, dass ein Online-Shop seriös ist, ohne dabei das Risiko einzugehen, ihre Bestellungen bspw. überhaupt nicht geliefert zu bekommen oder Probleme mit Rücksendungen und Erstattungen zu haben. Deshalb gab auch nur ein kleiner Teil der Käufer:innen in Deutschland an, BNPL tatsächlich als eine Art Zugang zu einfachen Finanzierungsmöglichkeiten zu nutzen.

Quelle: EcommerceDB and Statista

Mythos 2: BNPL ist eine Schuldenfalle

Dieses Klischee hängt eng mit dem vorherigen zusammen. Wie wir gerade sehen konnten, geben die meisten BNPL-Transaktionen – zumindest im deutschsprachigen Raum – den Käufer:innen keine Finanzierungsmöglichkeiten an die Hand.

Darüber hinaus sollte man bedenken, dass unterschiedliche BNPL-Anbieter je nach Geschäftsmodell auch ein komplett unterschiedliches Risikomanagement betreiben.

Es gibt sicherlich Unternehmen, die mit ihren BNPL-Zahlungsarten leichtfertiger umgehen und sie auch aktiv denjenigen Käufer:innen anbieten, bei denen ein reelles Betrugs- oder Ausfallrisiko besteht. In der Regel verfügen solche Unternehmen dann aber über weitere Fallback-Strategien und arbeiten zum Beispiel mit weiteren Einnahmequellen, großzügigen VC-Fonds, einem beträchtlichen Eigenkapital oder einfach mit Partner-Kreditkarten, um Risiken zu vermeiden.

Doch auch wenn die Ausfallquote bei BNPL-Zahlungen extrem niedrig sein sollte, können nicht alle Anbieter das hohe Risiko für potenziell erfolglose Transaktionen tragen, insbesondere wenn sie dezidiert wirtschaftlich arbeiten müssen.

Darüber hinaus müssen die europäischen BNPL-Anbieter auch die strengen Auflagen der Regulierungsbehörden in Bezug auf Risiken und Ausfälle erfüllen.

Folglich müssen BNPL-Anbieter wie Ratepay über ein sehr sorgfältiges Transaktionsmodell verfügen. Dies wird einerseits durch modernste Technologien sichergestellt – zum Beispiel durch KI-gestützte Systeme, die Betrugserkennung und Risikobewertungen übernehmen können. Andererseits werden Informationen aus internen Benchmark-Daten oder externen Datenbanken herangezogen.

BNPL-Anbieter mit einem verantwortungsbewussten Transaktionsmodell arbeiten entsprechend sorgfältig. Ihr oberstes Ziel besteht darin, die überwiegende Mehrheit der Transaktionen erfolgreich abzuwickeln, damit sich ihr guter Ruf positiv auf die Marke der Händler:innen auswirkt, bei denen ihre BNPL-Lösungen im Einsatz sind.

Mythos 3: BNPL-Anbieter verdienen an Verzugszinsen

Wie bereits erwähnt, ist die große Mehrheit aller BNPL-Transaktionen erfolgreich. Dennoch gibt es einen sehr geringen Anteil an zeitversetzten Zahlungen, die den Kundendienst auf den Plan rufen: Dies geschieht, wenn Käufer:innen in Zahlungsverzug geraten.

In diesem Fall ist der Mahnwesen von Anbieter zu Anbieter verschieden. In der Regel erhalten die Käufer:innen automatische Mahnungen und das System verwaltet alle Schritte bis hin zur letzten kaufmännischen Mahnstufe.

Dabei kann es unter bestimmten Bedingungen vorkommen, dass Verzugszinsen oder Mahngebühren für die Käufer:innen entstehen. Entgegen einem weit verbreiteten Irrtum sind diese Gebühren jedoch dazu gedacht, bspw. die Kosten für den Kundendienst oder das Inkasso zu decken. Sie stellen keine Einnahmequelle für BNPL-Anbieter dar und können dies auch nicht.

Insbesondere für Fintech-Unternehmen mit Sitz in der EU (und insbesondere in Deutschland) gelten strenge Regulierungen für BNPL-Transaktionen – vor allem in Bezug auf Einnahmequellen, Geldwäschebekämpfung und Verlustgeschäfte.

Für einen seriösen BNPL-Anbieter wie Ratepay ist die einzige Einnahmequelle sein prozentualer Anteil an erfolgreich durchgeführten Transaktionen. Der Gewinn ist daher streng an den Erfolg des Händlers (= hohes Transaktionsvolumen) und die Liquidität der Käufer:innen gebunden.

Aus diesem Grund ist bei der Annahme von Transaktionen äußerste Vorsicht geboten. Und deshalb kommen, wie schon erwähnt, stets die neuesten KI- und ML-Technologien zum Einsatz – angereichert mit internen, plattformübergreifenden Benchmark-Daten sowie externen Bewertungsverfahren. Nur so kann das Risiko von so genannten Falsch-Positiv-Raten und Falsch-Negativ-Raten auf ein Minimum reduziert und das perfekte Gleichgewicht zwischen Annahmeqoute (mehr Volumen für die Händler:innen) und Risiko hergestellt werden.

Außerdem werden Käufer:innen mit Zahlungsschwierigkeiten von echten Mitarbeiter:innen aus dem Kundendienst kontaktiert. Diese versuchen dann, gemeinsam mit den Käufer:innen eine flexible und gleichzeitig realistische Lösung zu finden, um weiteren Problemen innerhalb des bereits begonnenen Mahn- oder gar Inkassoverfahrens vorzubeugen.

Mythos 4: BNPL bedeutet: Noch eine weitere App installieren und noch mehr Werbung ertragen

BNPL gibt es in vielen Varianten und Ausprägungen. So können BNPL-Produkte zum Beispiel von Direktanbietern, Banken, Kreditkartenunternehmen und Zahlungsdienstleistern (Payment Service Providers, PSPs) angeboten werden oder sie sind in M-Commerce-Apps oder Super-Apps integriert, die zusätzliche Services wie Vergleichsportale, Empfehlungen, Rabatte, Einkaufsführer und mehr bieten.

In einigen Fällen arbeiten BNPL-Anbieter auch mit mehreren Einnahmequellen wie Transaktionsgebühren oder Vermittlungsgebühren, die sie durch Empfehlungsmarketing generieren. Dafür müssen die Kund:innen zunächst eine Anwendung herunterladen und sich mit einem Benutzerkonto registrieren, bevor sie solche personalisierten Dienste nutzen können.

In diesen Fällen bewahrheitet sich die Befürchtung vieler Shopper:innen: Wer mit einer solchen App zum Beispiel neue Sandalen bei „FancyShoes Inc.“ kauft, kann darauf wetten, nur wenige Stunden später mit Werbe-Push-Nachrichten oder E-Mail-Gutscheinen für „EveningPumps Ltd.“ behelligt zu werden. Denn die betreffenden BNPL-Anbieter profitieren davon, wenn die Kund:innen die BNPL-Zahlungsarten auch in möglichst vielen anderen Online-Shops benutzen. Sie erhalten sogar eine Provision für diese Weiterempfehlung.

Doch nicht jeder BNPL-Anbieter arbeitet mit diesen für viele Shopper:innen lästigen Konstrukten. White-Label-BNPL-Lösungen (wie zum Beispiel die von Ratepay) treten während des gesamten Zahlungsprozesses komplett in den Hintergrund. Sie sind nicht als Drittanbieter sichtbar und grätschen mit ihrem Markenauftritt zu keinem Zeitpunkt in die Zahlungsabwicklung hinein.

Ratepay: Rechnungskaufsprozess

So läuft der gesamte Einkauf vollständig an der Schnittstelle zum Online-Händler ab – ohne dass die Käufer:innen gezwungen wären, den Online-Shop zu verlassen, um zunächst eine App herunterzuladen oder sich bei einem weiteren Drittanbieter zu registrieren oder auch nur anzumelden.

Das bedeutet aber auch, dass der White-Label-Anbieter ausschließlich im Namen des Online-Shops auftritt, wenn es um die Kommunikation mit den Kund:innen geht. Das BNPL-Unternehmen wendet sich zu keinem Zeitpunkt mit seinem eigenen Namen an die Käufer:innen, um für hauseigene Finanzdienstleistungen Werbung zu machen, Upselling zu betreiben oder um weiterführende Produkte auf Grundlage des ursprünglichen Kaufs zu empfehlen.

White-Label-BNPL-Anbieter bieten ein unkompliziertes und reibungsloses Einkaufserlebnis, ohne den Markenauftritt der Online-Händler:innen zu verwässern und ohne ihnen die Geschäfte aus der Hand zu reißen, die sie eigentlich selber machen möchten. Außerdem müssen die Käufer:innen keine zusätzlichen persönlichen Daten an einen Drittanbieter weitergeben, der diese Informationen dann zur Profitsteigerung nutzt.

Mythos 5: BNPL ist für Online-Händler:innen nur ein Nice-to-have

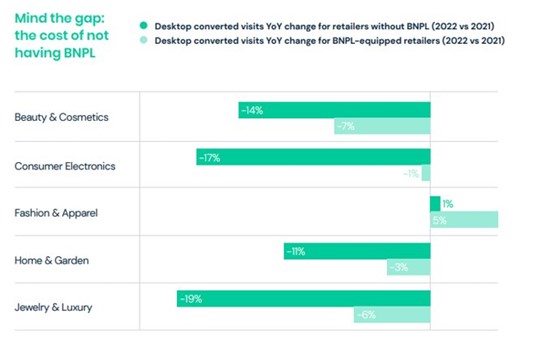

Laut einer kürzlich von Similarweb durchgeführten E-Commerce-Studie verzeichnen Online-Händler:innen, die ihren Kund:innen keine BNPL-Optionen anbieten, eine niedrigere Konversionsrate auf ihren Plattformen.

Wie unwirtschaftlich es ist, kein „Buy Now, Pay Later“ anzubieten, zeigt sich in der Zahl der vertanen Verkaufschancen und der abgebrochenen Bestellvorgänge – was sich wiederum negativ auf die Konversionsrate auswirkt. Händler:innen, die BNPL anbieten, haben Berichten zufolge einen Anstieg der Conversion um 2 % zu verzeichnen. Unternehmen, die dagegen keine BNPL-Zahlungsarten im Checkout zu Verfügung stellen, mussten einen Rückgang ihrer Conversion um durchschnittlich 11 % im Vergleich zum Vorjahr hinnehmen.

Diese selbst verschuldete Umsatzlücke variiert von Branche zu Branche, wobei sich Finanzierungslösungen in der Unterhaltungselektronik am meisten rentieren, gefolgt von Schmuck, Beauty- und Kosmetikartikeln sowie Haus- und Gartenprodukten.

Quelle: Similarweb’s „The state of e-commerce 2023“

Das Fehlen flexibler Zahlungslösungen im Checkout ist ein Hauptgrund für viele Kaufabbrüche. Fast 27 % der Käufer:innen von Produkten aus der Kategorie Unterhaltungselektronik gaben an, dass sie die betreffenden Produkte ohne BNPL-Optionen nicht gekauft hätten.

In Anbetracht der aktuell unsicheren Lage im E-Commerce, geprägt durch wirtschaftliche Unwägbarkeiten und soziokulturellen Wandel, ist es heute wichtiger denn je, so viele Online-Shop-Besucher:innen wie möglich zu zahlenden Kund:innen zu machen und gleichzeitig den so genannten Customer Lifetime Value (CLTV) zu steigern.

Und BNPL-Lösungen tun genau dies: Sie steigern den CLTV, indem sie die Konversionsrate erhöhen und die Anzahl der Kaufabbrüche verringern, während sie gleichzeitig für einen höheren durchschnittlichen Bestellwert und mehr Wiederholungskäufe sorgen.

Kurz: BNPL (vor allem, wenn es White-Label ist) ermöglicht es den Händler:innen, mehr Kund:innen zu gewinnen und mehr Umsatz mit ihnen zu machen.

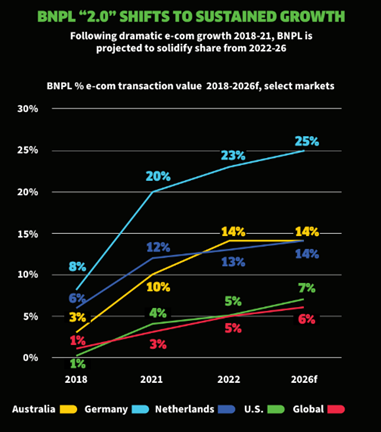

Auch wenn die Präferenzen für zeitversetztes Bezahlen bei den Shopper:innen von Land zu Land unterschiedlich sind, wird BNPL im globalen E-Commerce voraussichtlich auch in den nächsten Jahren weiter expandieren. Daher ist es für die meisten Händler:innen schon jetzt von entscheidender Bedeutung, im Checkout des eigenen Online-Shops einen entsprechenden Mix an Zahlungsarten anzubieten, um so den eigenen Umsatz zu steigern.

Quelle: FIS – „Global Payments Report 2023″

Mythos 6: BNPL ist nur für die Gen Z interessant

50 % der Menschen in Deutschland haben schon einmal mit einem BNPL-Produkt bezahlt. Und auch wenn es zutrifft, dass Finanzierungslösungen eher für jüngere Menschen attraktiv sind, so nutzen doch über 25 % der über 45-Jährigen in Europa regelmäßig BNPL.

Quelle: E-Commerce DB and Statista

Dies gilt insbesondere für Deutschland, wo der Rechnungskauf ein Top-Favorit unter den gängigen Zahlungsarten im E-Commerce ist.

Hier kann man die interessante Beobachtung machen, dass vor allem immer mehr Millennials, aber auch die Generation X und die Baby Boomer White-Label-BNPL nutzen.

Der Hauptgrund dafür liegt in der einfachen Abwicklung des Bezahlprozesses. Während BNPL-Anbieter mit einem eigenen Markenauftritt technisch versierte Nutzer:innen dazu nötigen, auf ein externes Portal oder eine zusätzliche App zuzugreifen und sich dort für die Services eines Drittanbieters zu registrieren, müssen die Käufer:innen bei White-Label-BNPL lediglich ihr Geburtsdatum im Checkout eingeben. Anschließend können Sie den Kauf ohne Umwege oder zusätzliche Schritte abschließen.

Ein weiterer wichtiger Faktor ist, dass junge Menschen eher mit der Online-Markenwelt im Allgemeinen und damit auch mit der ganzen Palette heutiger Payment-Marken vertraut sind. Ältere Generationen dagegen kennen nicht zwingend jeden einzelnen Zahlungsanbieter im E-Commerce. Sie begegnen daher den für sie unbekannten Payment-Marken mit Zurückhaltung und bevorzugen es, lieber nur dem Online-Shop, den sie kennen und dem sie vertrauen, persönliche Informationen zu übermitteln. Genau hier punkten White-Label-Produkte. Sie sind direkt in den Checkout des Online-Shops eingebettet und präsentieren sich nicht unter der Marke eines Drittanbieters. So haben die Käufer:innen den Eindruck, ihre Zahlung direkt mit dem/der jeweiligen Händler:in abzuwickeln.

Und tatsächlich erlebten Ratepay-Kunden, die eine ältere Zielgruppe haben (wie zum Beispiel Online-Shops aus der Pharmabranche), einen drastischen Anstieg ihrer Conversion, nachdem sie die White-Label-BNPL-Lösungen von Ratepay in ihren Checkout integriert hatten. Einige entschlossen sich sogar dazu, die Zusammenarbeit mit ihrem bisherigen BNPL-Anbieter zu beenden.

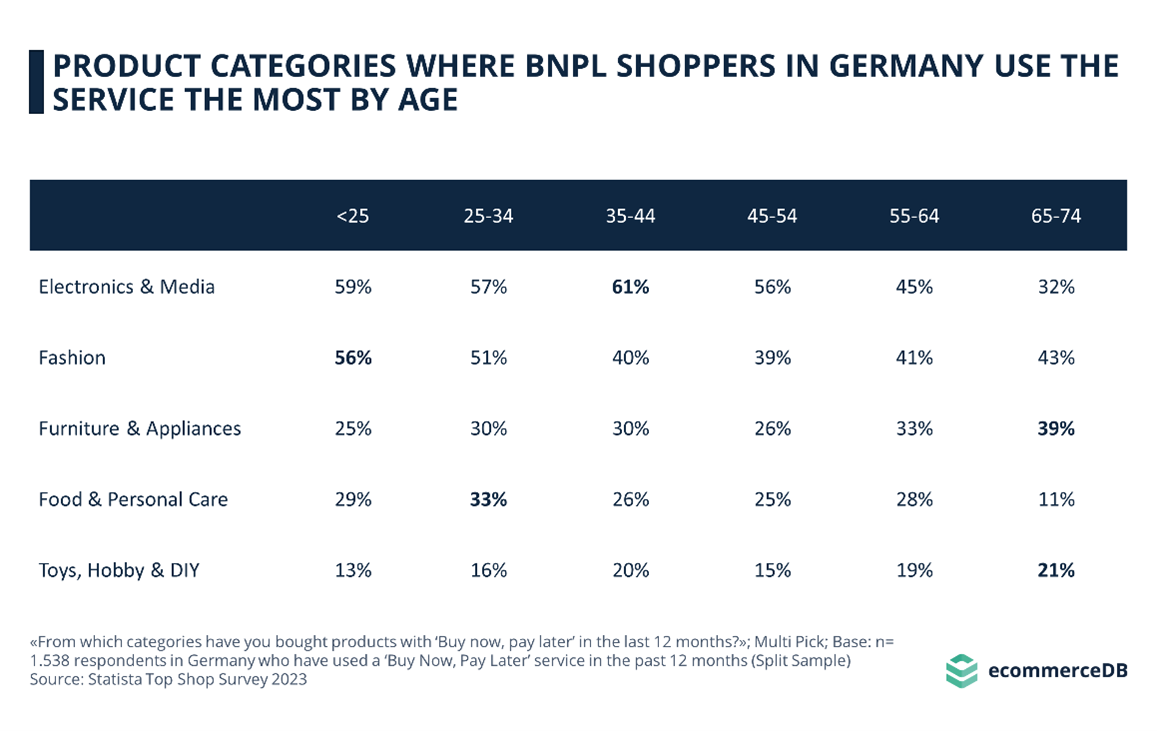

Mythos 7: BNPL ist vor allem beim Kauf von Elektroartikeln beliebt

Je nach Land und Region ist „Buy now, pay later“ eine beliebte Zahlungsart für unterschiedliche Produktkategorien. Dabei hängt die prozentuale Verteilung auch mit den jeweiligen Altersgruppen zusammen.

Laut Similarweb nutzten im Jahr 2022 insgesamt 72 % der 25- bis 42-Jährigen BNPL-Produkte für den Einkauf von Modeartikeln. Auch der Kauf von Sportbekleidung korreliert häufig mit dem Einsatz von BNPL. Zwar haben auch in diesem Segment die jüngeren Generationen die Nase vorn. Doch auch insgesamt schätzen Shopper:innen die Flexibilität von BNPL-Produkten beim Einkauf von Kleidung: Mehr als 35 % der 35- bis 44-Jährigen bezahlten im vergangenen Jahr Mode und Kleidung über BNPL.

Der so genannte „Try-before-buy“-Effekt ist mithin der wichtigste Grund für die große Anzahl an BNPL-Transaktionen in der Modebranche. Millennials und die Generation X nutzen BNPL aber auch für andere Produktkategorien. So haben 48 % der 25- bis 35-Jährigen in den letzten zwölf Monaten Haushaltsgeräte per Rechnungskauf, Lastschrift oder Ratenkauf erworben.

Quelle: https://ecommercedb.com/insights/chart/10596

Die Käufer:innen der Generation Z sind bei Spielkonsolen ganz vorne mit dabei: 62 % von ihnen haben in dieser Kategorie mit BNPL eingekauft. Sicherlich sind die jüngeren Generationen daher mitverantwortlich für die starke Korrelation zwischen Unterhaltungselektronik und BNPL. Dennoch ist „Buy now, pay later“ inzwischen allgegenwärtig. Das heißt: Jede Produktkategorie kann von mehr Conversion durch mindestens eine BNPL-Zahlungsart im Checkout profitieren – abhängig von der jeweiligen Zielgruppe.

Mythos 8: BNPL führt zu unkontrollierbaren Schulden auf der Kreditkarte

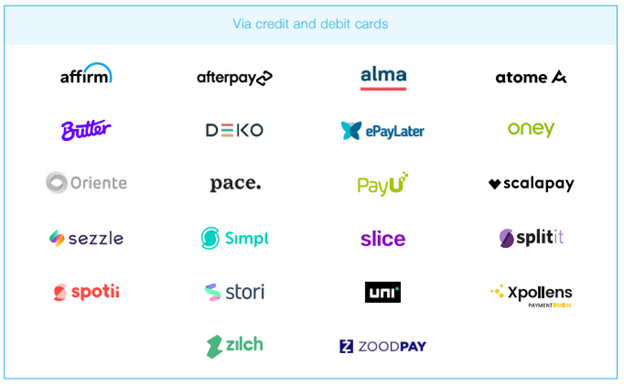

Wie bereits erwähnt werden unter dem Begriff BNPL viele unterschiedliche Geschäftsmodelle subsummiert. Abgesehen von Kreditkartenunternehmen, die ihre eigenen Lösungen für zeitversetztes Bezahlen anbieten, stellen einige BNPL-Direktanbieter Bezahllösungen zur Verfügung, bei denen der Kaufbetrag mit einer Kreditkarte gesplittet werden kann.

Bei anderen Anbietern wiederum ist der Besitz einer Kreditkarte nicht erforderlich. Dann werden Zahlungen zum Beispiel per Banküberweisung getätigt (vor allem in Europa) – oder über andere Anwendungen.

Liste der Anbieter, die BNPL per Kredit- oder Debitkarte anbieten.

Quelle: The Paypers – „Payment Methods Report 2022“

Der Vorteil einer kreditkartenunabhängigen BNPL-Lösung ist vor allem für die Länder offensichtlich, in denen die Menschen daran gewohnt sind, ihre aktuellen Verbindlichkeiten auf der Kreditkarte dauerhaft im Auge zu behalten. Sie ziehen es in der Regel vor, ihre Karten nicht noch weiter durch zusätzliche Transaktionen zu belasten.

Laut Experian entscheiden sich 80 % der amerikanischen und 70 % der britischen Verbraucher:innen für BNPL, um zusätzliche Kreditkartenschulden zu vermeiden. Dagegen liegt der Prozentsatz der deutschen Käufer:innen, die sich aus demselben Grund für BNPL entscheiden, nach Angaben von CrefoPay bei etwa 40 %.

Etliche BNPL-Lösungen dagegen sind nicht kreditkartenbasiert (wie zum Beispiel die von Ratepay). Anbieter dieser Art geben den Käufer:innen allerdings oft die Möglichkeit, eine fällige Rechnung oder Rate per Kreditkarte zu begleichen.

Fazit

Zusammenfassend lässt sich sagen, dass viele Irrtümer und Klischees rund um BNPL auf lückenhafte Informationen, regionale Unterschiede oder auch fragmentierte Daten auf Grundlage verschiedener Altersgruppen zurückzuführen sind.

Darüber hinaus arbeiten nicht alle BNPL-Anbieter nach demselben Geschäftsmodell. Doch auch die einzelnen Abläufe und Prozesse unterscheiden sich im Detail – abhängig davon, in welchem Land der jeweilige Anbieter seinen Hauptsitz hat.

Vereinzelte Vorurteile und negative Assoziationen beziehen sich dabei meist nur auf einen kleinen Teil der Anbieter aus bestimmten Ländern und/oder auf bestimmte Produktkategorien.

Eins ist jedoch sicher. Wenn Sie ein ernsthaftes Interesse daran haben, Ihren CLTV dauerhaft zu verbessern, dann benötigen Sie einen seriösen BNPL-Partner, der einerseits durch seinen gewissenhaften Umgang mit Finanzgeschäften überzeugen kann und der andererseits wirklich in der Lage ist, White-Label konsequent umzusetzen. Für beide Ansprüche ist Ratepay genau der richtige BNPL-Anbieter, der nach dem Motto „proud to be different“ all die hier genannten Irrtümer und Klischees entschieden widerlegt.

Nutzen Sie BNPL für Ihren E-Commerce