Zahlarten17. November 2025

Die Top 7 Buy Now, Pay Later Anbieter

Welche Anbieter von BNPL-Zahlungsarten gibt es auf dem deutschen Markt?

Clara Porath

Content & Communications Manager

„Buy Now, Pay Later“, kurz BNPL, hat seit 2016 im E-Commerce eine unvergleichbare Erfolgsgeschichte unter den Zahlungsarten geschrieben – sowohl weltweit als auch in Deutschland.

Bei der Akzeptanz von BNPL-Zahlungen wird zwischen 2021 und 2028 eine Wachstumsrate von 23,8 Prozent erwartet. Der BNPL-Bruttowarenwert in Deutschland soll dabei von 12 Milliarden US-Dollar im Jahr 2020 auf 83 Milliarden US-Dollar im Jahr 2028 ansteigen.

Online-Shops, die im deutschen E-Commerce langfristig wettbewerbsfähig bleiben wollen, sollten daher mindestens eine BNPL-Zahlungsart in ihrem Checkout anbieten. Da aber gerade diese Zahlungsarten als Inhouse-Lösungen für Händler mit großen finanziellen Risiken verbunden sind, ist eine Partnerschaft mit einem externen Zahlungsanbieter meist der richtige Weg.

Alle Bezahl-Apps in der Übersicht

In diesem Artikel wollen wir deshalb eine Marktübersicht über die aktuell wichtigsten BNPL-Anbieter in Deutschland geben. So können sich Online-Händler, die noch kein BNPL in ihren Checkout integriert haben, einen ersten Überblick über mögliche Partner verschaffen, und jene, die ihren BNPL-Anbieter wechseln möchten, mögliche Alternativen kennenlernen.

Auch interessant: Buy now, pay later-Apps und ihre Services

Klarna

Klarna gilt als einer der weltweit führenden Zahlungsanbieter. Das Unternehmen wurde 2005 in Stockholm (Schweden) gegründet und hat in Deutschland seinen Sitz in München. Im Jahr 2017 hat Klarna eine vollständige Banklizenz durch die schwedische Finanzaufsichtsbehörde erhalten, die für den gesamten europäischen Wirtschaftsraum gültig ist. Im Herbst 2025 hatte das Unternehmen seinen erfolgreichen Börsengang (IPO) an der New York Stock Exchange.

Fact and Figures

Quellen:

https://de.statista.com/statistik/daten/studie/818207/umfrage/umsatz-von-klarna-weltweit/

https://www.klarna.com/de/uber-uns/

Die BNPL-Produkte von Klarna

Bei Klarna stehen die BNPL-Produkte Rechnungskauf, Ratenzahlung und drei zinsfreie Teilzahlungen zur Verfügung.

Rechnungskauf: Klarna gewährt im Normalfall ein Zahlungsziel von 30 Tagen. Um diese BNPL-Zahlungsart nutzen zu können, benötigen Shopper:innen kein eigenes Klarna-Benutzerkonto – die Begleichung des Rechnungsbetrags kann via Online-Banking erfolgen. Wer allerdings die Zahlungsfrist bis zu 60 Tage verlängern oder den fälligen Betrag in einen Ratenkauf umwandeln möchte, kann dies gegen eine Gebühr nur in der Klarna App tun.

Klarna Ratenkauf: Zahlung können in 6, 12, 24 oder 36 Monatsraten aufgeteilt werden. Schon bevor die Shopper:innen einen Artikel in den Warenkorb legen, können sie beim Stöbern im Online-Shop sehen, für welche Produkte eine Klarna-Ratenzahlung zu welchen monatlichen Raten möglich ist. Eine verbindliche Bonitätsprüfung findet jedoch erst im Checkout statt.

3 zinsfreien Teilzahlungen: Verbraucher:innen haben die Möglichkeit, einen Gesamtbetrag auf drei zinsfreie Teilzahlungen aufzusplitten. Dabei wird die erste Zahlung am Tag der Bestellung fällig, die zweite 30 Tage später und die dritte Zahlung 60 Tage nach Bestellung. Die fälligen Beträge werden je nach Wunsch von der Kredit- oder Debitkarte der Kund:innen abgebucht oder über eine SEPA-Lastschrift vom Girokonto eingezogen.

Besonderheiten von Klarna

Neben klassischen BNPL-Produkten bietet Klarna viele weitere Finanzprodukte und Services an. Zum Beispiel das Klarna Bankkonto, die Klarna Pools, Festgeldkonten sowie Echtzeitüberweisungen.

Hinzu kommt die Klarna Creator Plattform, die Influencer:innen und Einzelhändler zusammenbringen soll. 2021 baute Klarna seine App um: Es entstand „eine Mischung aus Shopping- und Banking-App – nach dem Vorbild asiatischer Super-Apps.“ Im Jahr 2023 führte Klarna zudem ein Preisvergleichstool ein und 2025 eine eigene Kreditkarte.

Diese Beispiele zeigen: Klarna bündelt Online-Shopping, Zahlungsarten, Kontoführung, Preisvergleiche und -tracking, Sendungsverfolgung und Retourenverwaltung (inklusive automatischer Coupon- und Cashback-Funktionen).

Wer sich ins Klarna-Universum begibt, kann auf ein Full-Service-Angebot rund ums Einkaufen, Bezahlen und Verwalten von Finanzen zugreifen. Welche Vor-, aber auch Nachteile das haben kann, haben wir bereits in unserem Artikel „Buy now, pay later“-Apps und ihre vielfältigen Funktionalitäten und Services“ besprochen.

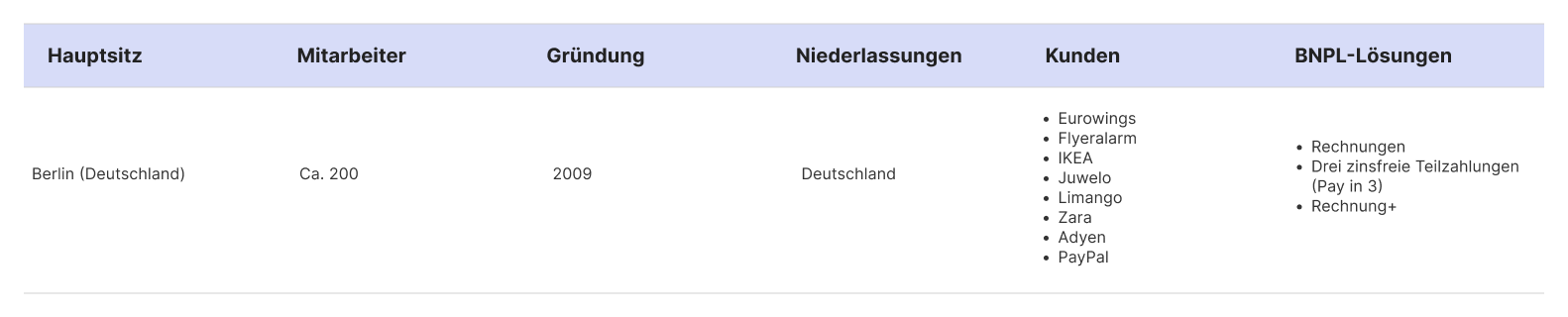

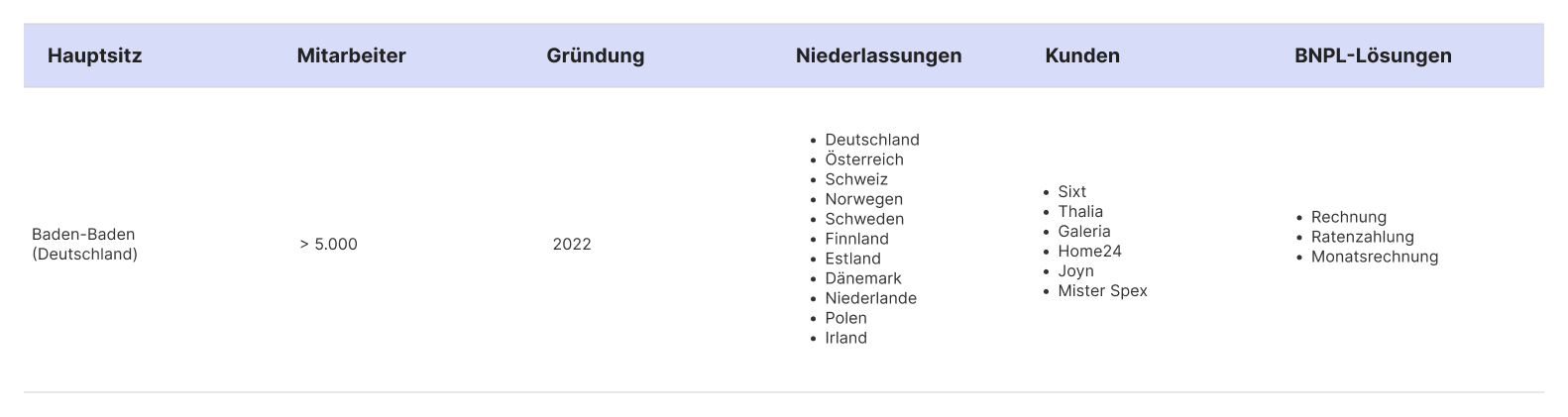

Ratepay

Das 2009 gegründete Berliner FinTech ist ein Zahlungsdienstleister mit Schwerpunkt auf BNPL-Zahlungsarten und bietet seinen Kund:innen diese Zahlungsarten als White-Label-Lösungen an. Das Unternehmen gehört seit 2019 zur Nets-Gruppe, die ihrerseits im Jahr 2021 mit der italienischen Nexi Gruppe fusionierte.

Facts and Figures

Die BNPL-Produkte von Ratepay

Ratepay bietet sowohl den Rechnungskauf als auch die Möglichkeit für 3 zinsfreie Teilzahlungen als BNPL-Zahlungsarten an.

Kauf auf Rechnung: Die Bezahlung erfolgt ausschließlich via Online-Banking. Als White-Label-Anbieter stellt Ratepay keine App zur Verfügung und verlangt an keiner Stelle des Bezahlprozesses die Erstellung eines Kundenkontos. Die Verbraucher:innen müssen beim Bestellprozess lediglich eine gültige E-Mail-Adresse angeben, an welche das Rechnungsdokument verschickt werden kann.

Beim Fälligkeitsdatum legt Ratepay die Händler nicht auf ein bestimmtes Zahlungsziel fest. Je nach Branche und Geschäftsmodell des jeweiligen Online-Shops erarbeitet Ratepay gemeinsam mit den Händlern individuelle Zahlungsziele. Mit der speziellen Option „Pay Later“ kann die Fälligkeit einer Rechnung um bis zu 150 Tage ab Kauf nach hinten geschoben werden.

Sollten sich Zahlungsfristen mit Retouren oder Widerrufsfristen überschneiden, wird die Fälligkeit des Rechnungsbetrages pausiert. Diese sogenannte Mahnsperre sorgt dafür, dass die Shopper:innen nicht unverschuldet in Zahlungsverzug geraten.

Pay in 3: Shopper:innen können den Gesamtbetrag in drei zinsfreie Teilzahlungen aufteilen. Das Besondere: Die erste Zahlung ist erst 30 Tage nach Versand fällig, die zweite nach 60 Tagen, die dritte nach 90 Tagen. Händler profitieren dabei doppelt – sie erhalten ihre Auszahlung sofort, trotz Ratenzahlung.

Besonderheiten von Ratepay

Ratepay bietet seine BNPL-Zahlungsarten als White-Label-Lösungen an. Die Zahlungsarten werden so in den Checkout integriert, dass sie wie ein Angebot des Online-Shops erscheinen – ohne Logo oder Markenauftritt eines fremden Drittanbieters. Außerdem finden während des Bezahlprozesses keine Weiterleitungen auf Apps, E-Wallets oder sonstige Portale statt. Der gesamte Bestellprozess erfolgt direkt im Checkout des Online-Shops.

Doch auch die Kundenkommunikation nach einer verbindlichen Bestellung wird von Ratepay im Namen des Shops und seiner Corporate Language durchgeführt.

Kurz: Ratepay bleibt komplett unsichtbar und drängt sich zu keinem Zeitpunkt zwischen Shop und Kund:in, um eigene Produkte und Services zu vermarkten und zu verkaufen. Zudem werden die Daten der Kund:innen ausschließlich zur Abwicklung des betreffenden Einkaufs verwendet.

Die Vorteile dieses Konzepts: Es führt sowohl zu weniger Kaufabbrüchen als auch zu mehr Neukund:innen und stärkt die Loyalität der Verbraucher:innen gegenüber dem jeweiligen Online-Shop.

PayPal

Das amerikanische Unternehmen wurde 1998 gegründet und ist seit 2004 auch auf dem deutschen Markt präsent. Heute zählt PayPal zu den beliebtesten Zahlungsarten bei Online-Bestellungen in Deutschland.

Facts and Figures

Quellen:

https://fourweekmba.com/de/Paypal-Mitarbeiter/

https://de.statista.com/statistik/daten/studie/300215/umfrage/umsaetze-von-paypal-weltweit-quartalszahlen/

https://www.paypal.com/de/webapps/mpp/country-worldwide

https://de.dreamstime.com/september-san-jose-ca-usa-paypal-hauptsitz-im-silicon-valley-holdings-inc-ist-ein-amerikanisches-unternehmen-das-weltweites-online-image157695545

https://www.paypal.com/de/digital-wallet/ways-to-pay/buy-now-pay-later

https://de.ryte.com/wiki/PayPal

Die BNPL-Produkte von PayPal

Die BNPL-Produkte von PayPal Deutschland sind der Rechnungskauf, die Ratenzahlung und die Bezahlung in 30 Tagen.

Rechnungskauf: PayPal gewährt ein Zahlungsziel von 14 Tagen – aber auch Zahlungsziele von 30 Tagen sind möglich. Für den Rechnungskauf ist kein PayPal-Konto notwendig. Der Rechnungsbetrag kann einfach via Online-Banking überwiesen werden. Möglich macht dies die Technologie von Ratepay (wir sind seit März 2022 exklusiver Rechnungskauf-Partner für “PayPal Checkout” in Deutschland).

Bezahlung in 30 Tagen: PayPal zieht den fälligen Kaufbetrag nach 30 Tagen automatisch per Lastschrift von dem im Kundenkonto hinterlegten Bankkonto ein. Für diese Zahlungsart wird ein PayPal-Benutzerkonto benötigt. Die Bezahlung in 30 Tagen kann bei Kaufbeträgen bis zu 2.000 Euro genutzt werden. Zusätzlich besteht die Möglichkeit, gegen eine einmalige Gebühr das Zahlungsziel um bis zu weitere 54 Tage zu verschieben.

Ratenkauf: Verbraucher:innen können in 3, 6, 12 oder 24 Monatsraten bezahlen. Die fälligen Raten bucht PayPal direkt vom hinterlegten Bankkonto ab. Die vorzeitige Rückzahlung sowohl von Teilbeträgen als auch des gesamten Restbetrags ist jederzeit gebührenfrei möglich. Die entsprechende Bonität vorausgesetzt, sind auch mehrere parallel laufende Ratenzahlungen möglich. Ratenzahlungen sind ab einem Betrag von 99 Euro möglich.

Besonderheiten von PayPal

Als einer der bekanntesten Zahlungsanbieter weltweit genießt PayPal auch in Deutschland ein hohes Vertrauen. Eine Integration von PayPal im Checkout des eigenen Online-Shops ist daher in der Regel empfehlenswert. Doch PayPal bietet noch weitere Services an:

- Beim Online-Shopping fallen keine Gebühren für Transaktionen auf Seiten der Shopper:innen an.

- Über das eigene PayPal-Konto kann man gebührenfrei Geld an Freunde oder beliebige andere Personen im Inland senden.

- Kostenlose Überweisungen vom PayPal-Konto auf das eigene Girokonto sind ebenfalls möglich.

Kurz: Vor allem Verbraucher:innen können auf verschiedene kostenfreie Services zurückgreifen. „Als Faustregel gilt: Auf private Nutzer:innen kommen bei PayPal nur Gebühren für Sonderfunktionen wie die Express-Auszahlung oder Wechselkursgebühren zu.“

Auch erwähnenswert ist das PayPal Käufer- und Verkäuferschutzprogramm. Das eine sorgt dafür, dass Käufer:innen den Kaufbetrag erstattet bekommen, wenn sie die bestellte Ware entweder überhaupt nicht oder beschädigt erhalten haben oder die Ware nicht wie im beschrieben beschaffen ist. Das andere schützt die Händler:innen: „Wenn Sie zum Beispiel eine nicht autorisierte Zahlung erhalten haben oder der Käufer behauptet, dass er die bestellte Ware nicht erhalten hat, können Sie gemäß den Voraussetzungen unseres Verkäuferschutzprogramms einen Anspruch auf den gesamten Betrag der Zahlung haben.“

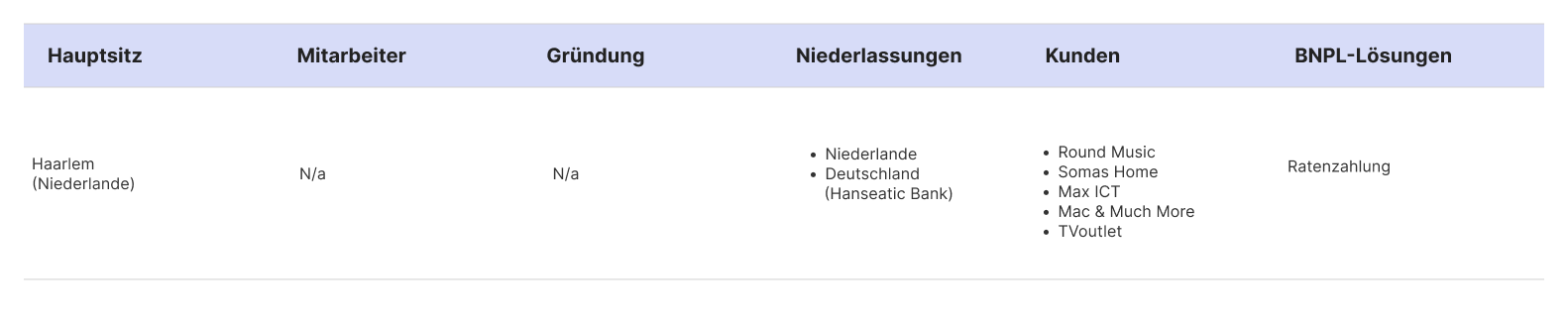

CreditClick

CreditClick ist ein niederländischer Zahlungsanbieter, der seit 2021 auch auf dem deutschen Markt agiert. In Kooperation mit der Hanseatic Bank Hamburg bietet CreditClick die Ratenzahlung für den deutschen E-Commerce an.

Facts and Figures

Quellen:

https://www.creditclick.com/de/

https://www.creditclick.com/nl/

Die BNPL-Produkte von CreditClick

CreditClick bietet nur die Ratenzahlung an und weist das BNPL-Produkt auf seiner Webseite auch explizit als Kredit aus. Geworben wird mit einem passgenauen Zuschnitt des Kredits, besonderer Kundenfreundlichkeit, Antragsprüfung binnen weniger Minuten und der Möglichkeit einer frühzeitigen Rückzahlung. Kund:innen können den Kredit direkt im Checkout in nur wenigen Schritten beantragen. Wer bereits Kund:in bei CreditClick ist, benötigt sogar nur Benutzername, Passwort und einen zweiten Faktor zur Authentifizierung.

„CreditClick kann von Einzelhändlern und Zahlungsdienstleistern in den Niederlanden und Deutschland genutzt werden.“ Dabei erfolgt „[…] die Rückzahlung der Raten […] per Lastschrift. In Deutschland trägt die Hanseatic Bank die Verantwortung für den Finanzierungsprozess von der Annahme bis zur Abwicklung.“

Besonderheiten von CreditClick

Die technische Anbindung an CreditClick funktioniert ausschließlich über Payment Service Provider (PSPs). Händler:innen, die CreditClick nutzen möchten, müssen also zuvor eine Partnerschaft mit einem PSP eingehen, der den Zahlungsanbieter im Portfolio hat.

CreditClick arbeitet laut Aussagen der eigenen Webseite mit besonders hohen Sicherheitsstandards, insbesondere mit einer leistungsfähigen RESTful API, die ein sicheres Gateway in die Welt des E-Commerce garantiert.

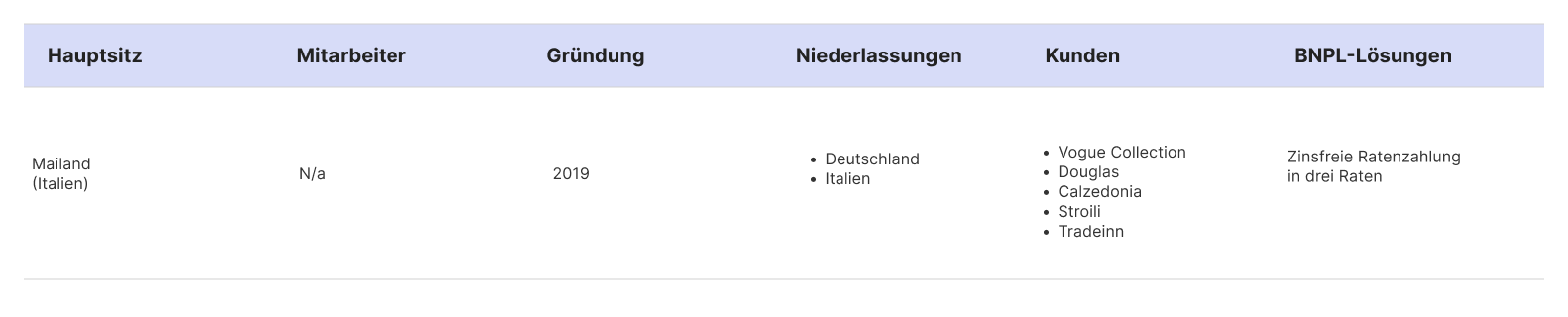

Scalapay

Die Scalapay S.R.L. wurde 2019 in Mailand (Italien) gegründet und arbeitet seit 2021 an ihrem Markteintritt in Europa. Dafür ist sie eine Kooperation mit der 1973 gegründeten Raisin Bank AG eingegangen, einem in Frankfurt ansässigen Kreditinstitut, das sich u. a. auf die Umsetzung banklizenzpflichtiger Geschäftsmodelle für Fintechs spezialisiert hat.

Facts and Figures

Quellen:

https://www.scalapay.com/de/impressum

https://www.scalapay.com/it/dati-societari

https://www.scalapay.com/de/verkaufen-mit-scalapay

Die BNPL-Produkte von Scalapay

Scalapay bietet als BNPL-Lösung ausschließlich eine zinsfreie Ratenzahlung in drei gleich großen Monatsraten an. Die erste Rate wird dabei im Monat des Einkaufs fällig – konkret am Tag der Bestellung, die zweite und dritte Rate jeweils im darauffolgenden Monat. Scalapay bietet seine BNPL-Lösung für Kaufbeträge bis 1.000 Euro an.

Um Scalapay nutzen zu können, müssen Shopper:innen zunächst ein Kundenkonto erstellen und dort eine Zahlungsmethode hinterlegen – möglich sind hier Kredit-, Debit- oder Prepaid-Karten. Allen Neukund:innen wird dabei ein persönliches Ausgabenlimit zugewiesen, die sogenannte Scalapay-Kaufkraft. Dieses Limit errechnet sich künftig aus unterschiedlichen Faktoren: zum Beispiel vom Online-Shop, in dem jemand gerade einkauft, von der hinterlegten Karte oder auch von der bisherigen Bestellhistorie – falls vorhanden.

So verfügen neue Scalapay-Kund:innen anfangs ggf. über eine geringere Kaufkraft. Je mehr positive Erfahrungen Scalapay jedoch mit der Zahlungsmoral sammelt, desto besser wird die Kaufkraft mit der Zeit eingestuft. Der maximale Verfügungsrahmen hängt dabei nicht vom Guthaben oder von der Deckung der hinterlegten Karte ab. Wichtig in diesem Zusammenhang: „Neukunden, die Prepaid- oder Debitkarten verwenden, haben möglicherweise eine geringere Kaufkraft.“

Besonderheiten von Scalapay

Die BNPL-Zahlungsart von Scalapay kann sowohl in Online-Shops als auch im Ladengeschäft betrieben werden. Insofern ist sie also besonders für Händler:innen mit einem (zusätzlichen) Point of Sale interessant.

Scalapay bietet zudem eine Erinnerungsfunktion für fällige Raten und einen Überblick über alle getätigten Bestellungen und Zahlungen. Auch kann man Raten verschieben oder sie schon vor dem Fälligkeitsdatum bezahlen.

Riverty (ehemals AfterPay)

Die Riverty GmbH ist seit 2022 der neue Markenname der Arvato Financial Solutions, des bereits 1961 gegründeten Finanzdienstleisters von Bertelsmann. Unter Riverty firmieren auch die früheren Untermarken Paigo, Afterpay oder Aqount.

Übrigens: Der deutsche Anbieter Riverty darf nicht mit dem gleichnamigen australischen Zahlungsanbieter verwechselt werden.

Facts and Figures

Quellen:

https://www.riverty.com/de/business/unternehmen/ueber-uns/

https://www.riverty.com/de/business/produkte/buy-now-pay-later/

https://www.bundesanzeiger.de/pub/de/start?0 unter dem Suchbegriff „Riverty GmbH (vormals: Arvato Payment Solutions GmbH) Verl“

Die BNPL-Produkte von Riverty

Riverty bietet den Rechnungskauf, den Ratenkauf und die Monatsrechnung an.

Kauf auf Rechnung: Verbraucher:innen können zwischen 14 bis 30 Tagen Zahlungsziel wählen. Für die Bezahlung einer Rechnung ist nicht zwingend ein Kundenkonto oder eine App notwendig. Es genügt eine gültige E-Mail-Adresse, an die Riverty das Rechnungsdokument versenden kann. Die Bezahlung kann dann klassisch per Banküberweisung erfolgen. Riverty bietet zudem die Möglichkeit, das festgelegte Zahlungsziel kostenlos um weitere 7 Tage zu verlängern – gegen eine Gebühr ist sogar eine Verlängerung um 21 Tage möglich – allerdings ist diese Bezahloption nur in der App verfügbar.

Ratenzahlung: Riverty bietet 3-, 6-, 12- oder 24-Monatspläne an. Händler können dabei laut Aussage von Riverty die Höhe der Anzahlungen und die Höhe der monatlichen Raten selber festlegen.

Monatsrechnung: Shopper:innen haben die Möglichkeit, mehrere während eines Monats getätigte Einkäufe in einer konsolidierten Monatsrechnung zu bezahlen. Laut eigenen Angaben stellt Riverty pro Monat 2,5 Millionen derartiger konsolidierter Rechnungen an seine Kund:innen aus. Für diese Zahlungsart wird ebenfalls die Riverty-App benötigt.

Besonderheiten von Riverty

Riverty flankiert seine BNPL-Lösungen mit zwei Apps, die viele nützliche Funktionen bieten.

Mit der Riverty App verwaltet man seine Rechnungskäufe. Automatisierte Bezahlprozesse ermöglichen dabei eine pünktliche Begleichung fälliger Beträge. Auch Retouren können direkt in der Riverty App verwaltet werden: Dafür werden die betreffenden Artikel markiert – Riverty aktualisiert dann zeitnah den Rechnungsbetrag. Dabei müssen die Nutzer:innen nicht auf eine Bestätigung durch den Online-Shop warten. Auch hat man die Möglichkeit, eine an einem Stichtag fällige Monatsrate vorab in mehreren Teilraten zu bezahlen.

Die Riverty Back in Flow App ist eine Anwendung für Verbraucher:innen, die ihre Finanzen besser in den Griff bekommen möchten. Die App wird dafür direkt mit dem eigenen Bankkonto verknüpft. Sie analysiert bspw. Einnahmen und Ausgaben, liefert Kontostand-Prognosen, weist auf Einsparpotenziale hin und misst Spar-Fortschritte.

Payla

Die Payla Services GmbH richtet sich mit ihren BNPL-Lösungen nicht direkt an Händler, sondern bietet ihre Lösungen Payment Service Providern (PSPs) und Finanzinstituten als BNPL-as-a-Service an. Die White-Label-BNPL-Lösungen von Payla sind sowohl online als auch am Point of Sale einsetzbar.

Facts and Figures

Quellen:

https://www.payone.com/DE-de/ueber-uns/presse/strategische-partnerschaft

https://thepaypers.com/company/payla-services-gmbh/333

https://www.unternehmen24.info/Firmeninformationen/Deutschland/Firma/5030134

Die BNPL-Produkte von Payla

Payla bietet als BNPL-Produkte Rechnungskauf und Ratenzahlung an. Weitere Details zu etwaigen Zahlungszielen oder Gebühren gehen aus der Internetpräsenz von Payla nicht hervor. Grundsätzlich aber versteht sich Payla als Full-Service-Anbieter, der die technische Abwicklung, das Risikomanagement, das Debitoren-Management, den Kundensupport gegenüber Händler:innen und Verbraucher:innen und die Refinanzierung von Forderungen übernimmt.

Besonderheiten von Payla

Payla stellt eine White-Label-Lösung zur Verfügung: Stellt ein Payment Service Provider die BNPL-Lösungen von Payla im Checkout eines Online-Shops zur Verfügung, nehmen weder Online-Händler noch Verbraucher:innen den Zahlungsanbieter im Hintergrund wahr.

Fazit

Es gibt in Deutschland eine solide Auswahl an BNPL-Anbietern mit sehr unterschiedlichem Produkt- und Service-Portfolio, die sich an sehr unterschiedliche Zielgruppen im E-Commerce wenden. Welche Lösung für den eigenen Online-Shop die beste ist, muss natürlich jeder für sich selbst entscheiden. Dabei gilt es aber einen wichtigen Punkt im Auge zu behalten:

Die meisten Anbieter stellen – wie wir sehen konnten – zusätzlich zu ihren BNPL-Kernprodukten oft weitere Services zur Verfügung, die aber nur über eine App mit Benutzerkonto zugänglich sind. Wer sich registriert, profitiert von diesen zusätzlichen Funktionen und Angeboten.

Die Kehrseite davon: Der BNPL-Zahlungsanbieter baut eine eigene Kundenbindung zu den Online-Shop-Kund:innen auf. Beim Ratenkauf können diese Kundenbindungen (im Fall von 36 Monatsraten) sogar bis zu drei Jahre andauern.

In dieser Zeit sind die Kund:innen ggf. verschiedenen Marketingaktionen durch den BNPL-Anbieter ausgesetzt. So können die Zahlungsanbieter zum Beispiel Werbung für ihre eigenen Finanzprodukte machen oder (ggf. konkurrierende) Online-Shops empfehlen, wo man ebenfalls mit ihrer Lösung bezahlen kann. Oder sie betreiben eine eigene Shopping- oder Preisvergleichsplattform (wo Produkte des Wettbewerbs zu besseren Preisen zu finden sind).

So kann die bereits existierende Loyalität zwischen Shopper:in und Online-Shop zu Gunsten anderer Online-Shopping-Angebote gefährdet werden. Und dieses Risikos sollte man sich bewusst sein, wenn man einen BNPL-Anbieter in seinen Checkout einbindet.

Kurz gesagt: Für Händler, die Wert auf eine enge Kundenbeziehung legen, gewährleistet ein White-Label-Anbieter wie Ratepay ein einheitliches Markenerlebnis. So steht kein externer Anbieter zwischen Ihnen und Ihren Kund:innen.

Personalisieren Sie Ihren Checkout gratis

Testen Sie unseren kostenfreien Checkout-Simulator und erleben Sie, wie unsere Zahlungslösungen in Ihrem Checkout aussehen würden.